财会工作涉及社会经济生活的方方面面,经济与社会事业的发展,都离不开财会事业的发展。以下是由爱华网小编整理关于财会基础知识,提供给大家参考和了解,希望大家喜欢!

一、财会基础知识——概念

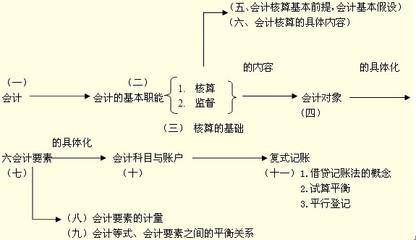

会计是以货币作为主要计量单位,利用专门的方法和程序,对社会再生产过程中能够用货币表现的经济活动,进行完整、连续、系统的反映和监督,旨在提供会计信息和实现最优经济效益的一种管理活动。

这一概念包括下面4个含义:

第一,会计要运用专门的方法,比如会计凭证、复式记账、设置账户、会计报告等手段。这些手段是会计所特有的。随着社会的进步,会计也在变化,如过去用手工记账,目前一些企业已会计电算化,借助电脑记账,处理会计事项。 第二,会计的对象是企业的经济活动,如现金的支付,商品的销售等。企业的一切经济活动均要在会计上予以纪录。

第三,会计的基本职能是反映和监督。会计职能包括: 反映经济活动、 控制经济活动、评价经营业绩、 参与经济决策、 预测经营前景

第四,会计是一个信息系统,是一个提供财务信息为主的经济信息系统。如同其他信息系统一样,会计信息系统也包括信息输入、信息交换和信息输出。 第五, 会计目标1、会计信息的使用者是谁l 计信息使用者需要什么信息 l 如何提供会计信息

二、财会基础知识——财务会计资料的重要性

财务会计资料最主要的形式是财务报告,是以报告的形式向企业及企业外部传送会计信息。要了解企业的财务会计信息,最佳的方法自然是阅读本企业的财务报告

财务报告的用途,主要是为企业外部的投资者、债权人、政府管理者、企业内部管理者及其有关方面提供必要的财务信息资料。

三、财会基础知识——财务会计的基本前提和一般原则

(一)、财务会计的基本前提

1. 会计主体2. 持续经营 3. 会计分期 4. 货币计量

二)、财务会计的一般原则

第一类:总体性要求方面的原则

1. 谨慎性原则 2. 重要性原则 3. 实质重于形式原则 第二类:信息质量要求方面的原则

1. 客观性原则2. 相关性原则 3. 可比性原则

4. 一贯性原则 5. 及时性原则 6. 明晰性原则

第三类:会计确定和计量方面要求的原则

1. 权责发生制原则2. 配比原则

3. 实际成本核算原则 4. 划分收益性支出和资本性支出原则

四、财会基础知识——会计核算方法

会计核算方法是对会计主体的资金运动进行连续、系统和综合的会计确认、计量和记录,提供真实、完整的会计资料的一系列手段。

会计核算方法包括:

1. 设置会计科目和账户2. 复式记账3. 填制和审核会计凭证

4. 登记会计账薄5. 成本计算6. 财产清查7. 编制会计报表