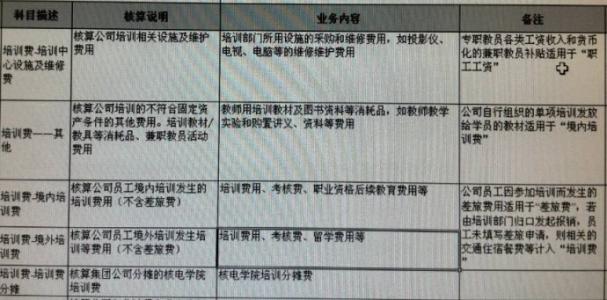

修订后的《企业财务通则》第四十四条第二款规定,职工教育经费按照国家规定的比例提取,专项用于企业职工后续职业教育和职业培训,即可以先提后用。

未执行《企业会计准则》的企业在计提职工教育经费时,借记“管理费用”,贷记“其他应付款——职工教育经费”。实际发生时,借记“其他应付款——职工教育经费”,贷记“银行存款(或库存现金)”。年底未使用完的计提数,作为该科目的贷方余额结转以后年度使用。实际发生数超过计提数,有些企业补提费用,将该科目结平,但汇算清缴时,这部分数额将调增应纳税所得额。有些企业为避免纳税调整,差额不进入费用,形成红字余额结转以后年度。

执行《企业会计准则》的企业在计提职工教育经费时,借记“管理费用”,贷记“应付职工薪酬——职工教育经费”。

实际发生时,借记“应付职工薪酬——职工教育经费”,贷记“银行存款(或库存现金)”。使用和结余数的处理与未执行企业会计准则的企业一样。

爱华网本文地址 » http://www.aihuau.com/a/1174271/864837492.html

更多阅读

目 录职工福利费.. 1《关于企业加强职工福利费财务管理的通知》财企[2009]242号... 1《新企业财务通则》2006 (2007年1月1日实行)... 1财政部负责人就企业职工福利费财务管理政策答问... 1职工教育经费.. 3《关于企业职工教育经费提取

问:我公司适用职工教育经费支出限额扣除2.5%规定。近日在进行企业所得税汇算,对以前年度超支的职工教育经费支出,在次年结转增加扣除额,在“纳税调整项目明细表”中于何处填列?另外,是否有年份限制?答:《企业所得税法实施条例》第四十二条规

最新文件《财政部、国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)规定:高新技术企业发生的职工教育经费支出按照工资薪金总额8%限额税前扣除,小陈税务特总结关于职工教育经费支出政策及一些实务操

城建税、教育附加税是如何计提的?税率是多少? [金融 经济 ] 收藏 转发至天涯微博悬赏点数 10 该提问已被关闭 8个回答不如好久不见56 2009-02-08 22:41:50城建税、教育附加税是如何计提的?税率是多少? 最佳答案yaoshangcun1 2009-02

职工福利费的计提比例2012-01-30 13:21:17 来源:互联网职工福利费的计提比例,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。因此,企业税前扣除时不是计提数而是实际发生的并且在14%范围之内的部分。 解答内容: