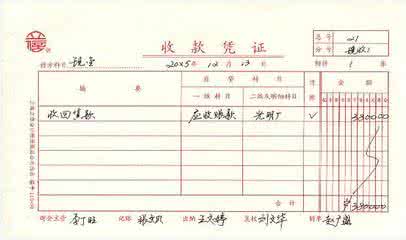

1、现金收款凭证后面的附件有:现金进账(存款)单、收取现金的发票记账联等。

2、现金付款凭证后面的附件有:现金支付的报销单据、发票、工资表等。

3、银行收款凭证后面的附件有:银行进账(存款)单、收取转账支票发票的记账联等。

4、银行付款凭证后面的附件有:转账支票支付的货款发票、委托银行付款的单据等。

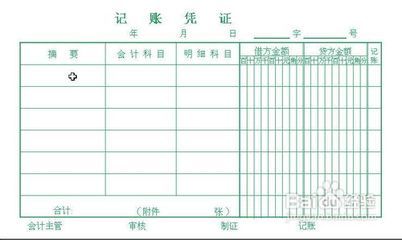

5、转账凭证和调整凭证后面,可以不要附件,在凭证摘要栏写明提取、结转、调整的有关内容。

6、需要注意的问题:

(1)凡是发生的经济业务与现金收支有关的,作现金收付凭证;凡是发生的经济业务与银行收支有关的,作银行收付凭证;与现金、银行无关的作转账凭证。

(2)从银行提取现金的业务,做银行付款凭证。

爱华网本文地址 » http://www.aihuau.com/a/1296371/618242430.html

更多阅读

填制记账凭证是财务人员每天必做的工作,掌握记账凭证填制的要求,是做好会计工作的一项重要内容。记账凭证是进行登账、报表的基础,稍有差池,就会影响到后期工作的进行。怎样填制记账凭证?怎么填写会计记账凭证?——步骤/方法怎样填制记

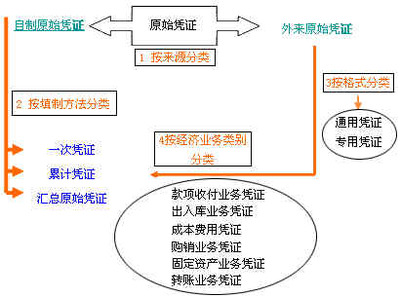

原始凭证是具有法律效力的证明文件,是进行会计核算的重要原始依据。原始凭证的填制必须符合下列基本要求:(1)记录真实。必须实事求是地填写经济业务,原始凭证上填制的日期、业务内容、数量、金额等必须与实际情况完全符合,确保凭证内容真

记账凭证又称记账凭单,或分录凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,并据以确定会计分录后所填制的会计凭证。它是登记账簿的直接依据。在实际工作中,为了便于登记账簿,需要将来自不同的单位、种类繁多、

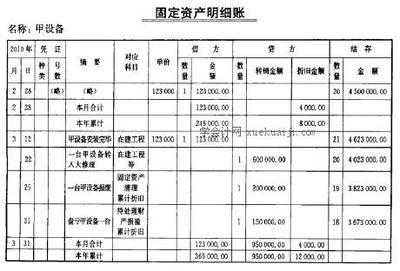

会计学基础73固定资产处置的核算固定资产处置 是以固定资产进行投资、捐赠、抵债以及出售、报废等,而减少固定资产的行为。企业在生产经营过程中,对那些不适用或不需用的固定资产,可以对外投资、出售转让、捐赠,对那些由于使用而报废

记账凭证包括以下内容: 1、 记账凭证的名称 2、填制记账凭证的日期 3、记账凭证的编号 4、经济业务事项的内容摘要 5、经济业务事项所涉及的会计科目及其记账方向 6、经济业务事项的金额 7、记账标记 8、所