在建工程抵押,指抵押人为取得工程继续建造资金的贷款,以其合法方式取得的土地使用权连同在建工程的投入资产,以不转移占有的方式抵押给银行作为偿还贷款履行担保的行为。下面由爱华网小编为你详细介绍在建工程抵押的相关法律知识。

在建工程抵押登记有哪些特殊情况?一、集资建房、公租房等政策性房产办理在建工程抵押

"集资房",是实行政府、单位、职工个人三方面共同承担建房成本,通过多方筹集资金进行房屋建设而不通过市场购买而直接分配的一种房屋。主要是为了解决单位和社会团体组织既定范围的中低收入家庭的住宅问题。2004年《经济适用住房管理办法》首次将集资、合作建房纳入经济适用房的范畴。集资、合作建房是经济适用住房的组成部分,其建设标准、优惠政策、上市条件、供应对象的审核等均按照经济适用住房的有关规定严格执行。向职工收取的集资、合作建房款项实行专款管理、专项使用,并接受当地财政和经济适用住房主管部门的监督。《公共租赁住房管理办法》第三条规定,公共租赁住房是保障性住房,可以通过新建、改建、收购、长期租赁等多种方式筹集,可以由政府投资,也可以由政府提供政策支持、社会力量投资。

《城市房地产抵押管理办法》第三条对在建工程抵押做出明确规定,抵押目的就是取得工程建造的后续资金,专款专用。该办法28条规定,在建工程抵押的,抵押合同还应当载明的内容包括:施工进度及工程竣工日期。未有禁止集资建房和公共租赁住房办理在建工程抵押的规定。当企业或者政府在资金暂时不足的情况下,利用在建工程抵押获得后续资金,有利于保证房屋的及时建设。

需要注意的是如果是政府直接投资建设的公租房,办理抵押时,需要国资部门批准。《公租房管理办法》25条规定,公共租赁住房的所有权人及其委托的运营单位不得改变公共租赁住房的保障性住房性质、用途及其配套设施的规划用途。公租房建成后抵押,由于其具有社会保障功能,应该获得批准建设部门同意后方可办理。

部分观点对政策性房产办理在建工程抵押持有异议,认为万一形成烂尾,登记部门会担责。实际多虑了,实务中,询问时可以询问抵押权人是否知道是政策性房产,抵押资金只能用于工程后续建设,抵押权人认可后登记部门就没有责任。还有人员认为集资建房,资金已经由集资人"凑齐",再抵押已经没有意义,实际此观点也是错误的,首先集资建房,不一定完全由集资人承担全部费用,有可能企业承担部分,另外就是当时集资时候的价格,由于建设成本的变化,导致资金不够,企业可能予以承担,但企业暂时资金不足,抵押获得后续建设资金,保证项目完成,都是合理合法的。

二、商品房办理在建工程抵押

未预售的商品房办理在建抵押。在建工程抵押是以当事人约定设定的债权担保登记,预售许可是国家的行政许可审批制度,是完全不同的概念。在建工程抵押,是建设单位拥有合法的土地使用权、建筑规划许可证,有合法的正在建设的工程项目和建筑物,根据《物权法》180条(五)项规定,并按照《房屋登记办法》六十条要求办理的在建工程抵押。法律、法规和规章均未要求在建工程必须取得预售许可才可以抵押。而开发商要进行预售,则必须符合《房地产管理法》45条、国务院《开发经营管理条例》第23条和建设部《城市商品房预售管理办法》的要求,缴纳了全部土地出让金,取得土地使用权证、建设规划许可证、按提供的商品房建设达到25%以上,并取得预售许可证后才可以预售。

已经预售的商品房办理在建工程抵押。已经办理了预售许可的商品房,在办理在建工程抵押登记时,登记部门必须核查是否已经销售备案,已经销售备案的在办理在建工程抵押时应当扣减相应的权利价值,不能包含该部分房屋。

实务中,未销售部分设定在建工程抵押后,在办理备案时,必须先解除抵押或者抵押权人出具证明同意抵押人对外销售的证明材料后,房地产管理部门方可理商品房备案。

三、主体完工的项目可否办理在建工程抵押

在形象工程已经完成或者已经交付使用但未办理竣工验收的,在理论上都属于在建工程。但登记部门在办理此类在建工程抵押登记要特别慎重,要对抵押合同中约定的内容进行分析审核,贷款目的是否是后续工程必须的资金,如非必须用途,登记机构不予登记。

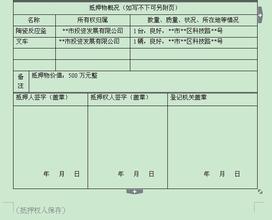

虽然根据物权法规定,登记部门不得要求对抵押权进行评估,但按照《房地产抵押管理办法》三十二条第六款之规定,抵押双方提供的材料中,应当包含可以证明抵押物价值的材料,并且如果申请抵押的是商品房开发项目,按照国家法律中对商品房项目进行预售资金监管要求,如果在建工程抵押已预售的商品房价款已经明显大于工程实际投入款,或者贷款金额明显大大超过继续建设的资金需要,则贷款用途明确不符合在建工程继续建设的本意,不允许再设定在建工程抵押。

四、在建工程抵押权人有无限制

最高人民法院关于《城市房地产抵押管理办法》在建工程抵押规定与上位法是否冲突问题的答复([2012]行他字第8号)明确,在建工程属于《担保法》规定的可以抵押的财产范围。因为法律对在建工程抵押权人的范围没有作出限制性规定,《城市房地产抵押管理办法》第三条第五款有关在建工程抵押的规定,是针对贷款银行作为抵押权人时的特别规定,但并不限制贷款银行以外的主体成为在建工程的抵押权人。这个解释也与目前中央经济政策方针相一致,个人也可以成为抵押权人。而《贷款通则》第六十一条明确规定"企业之间不得违反国家规定办理借贷或者变相借贷融资业务"。因此,只要抵押权人具备相应的金融资质或者主债权合同不违反国家禁止性的法律规定,那非银行的金融机构和企业也是可以成为在建工程抵押权人的。

五、在建工程能否转移

《房地产管理法》第三十九条以出让方式取得土地使用权的,转让房地产时,应当符合下列条件:(二)按照出让合同约定进行投资开发,属于房屋建设工程的,完成开发投资总额的百分之二十五以上。可以看出,出让土地用于投资开发的,转让必须符合已经完成投资总额的25%,因此在建工程的转让是不存在法律障碍的。