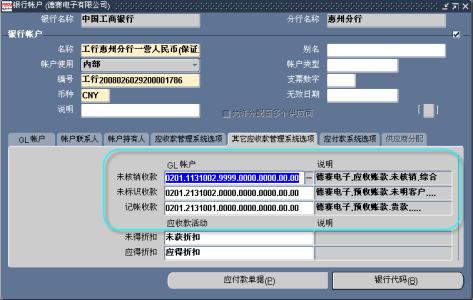

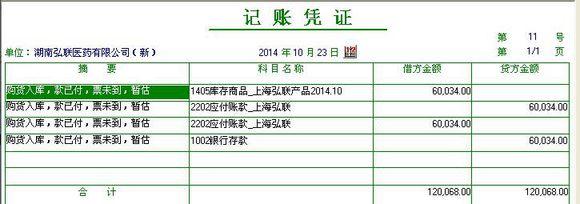

(1)“应收账款”账户:资产类账户,核算企业因销售产品、商品或提供劳务等应向购货或接受劳务单位收取的款项。借方登记增加数,贷方登记减少数,即偿还的账款及确认的坏账损失数,余额一般在借方反映尚未收回的应收账款。

(2)“主营业务收入” 账户:损益类账户核算企业经营主要业务所取得的收入。贷方登记已经确认实现的销售收入,借方登记销货退回和期末结转到“本年利润”的本期销售收入。

(3)“应交税费——应交增值税(销项税)” 账户:核算企业销售产品应向购货方收取的税金。

(1)“应收账款”账户:资产类账户,核算企业因销售产品、商品或提供劳务等应向购货或接受劳务单位收取的款项。借方登记增加数,贷方登记减少数,即偿还的账款及确认的坏账损失数,余额一般在借方反映尚未收回的应收账款。

(2)“主营业务收入” 账户:损益类账户核算企业经营主要业务所取得的收入。贷方登记已经确认实现的销售收入,借方登记销货退回和期末结转到“本年利润”的本期销售收入。

(3)“应交税费——应交增值税(销项税)” 账户:核算企业销售产品应向购货方收取的税金。

应收应付账款是企业在经济业务活动中发生的应收、应付、暂收、暂付款,是企业资产、流动负债的一个组成部分。随着经济的发展,市场竞争的加剧,企业为了扩大市场占有率,越来越多地运用商业信用进行促销。然而,市场的信用危机又使得企业间相

应收账款是在企业的生产经营过程中应该向购买方收取的款项,它是伴随着企业的销售与发展而形成的一项债券。在出版行业中也存在着应收账款的情况。出版社的应收账款主要出现在发行领域,这虽然给出版社拓展业务和提高业绩带来

应收账款是指企业因赊销产品或劳务而形成的应收款项,是企业流动资产的一个重要项目。随着市场经济的发展,商业信用的推行,企业应收账款数额普遍明显增多,应收账款的管理已经成为企业经营活动中日益重要的问题。一、应收账款的功能应收

企业的债权包括应收账款、应收票据、预付货款、其他应收款等。应收账款几乎是经营中的“第一风险”,应收账款是企业债权的主要构成部分,其数额大、业务频繁、管理任务重,企业管理层应特别关注。因为在应收账款中潜伏着坏帐损失的

从账户的用途结构分析,应付账款明细账应是贷方余额,它反映期末应付账款数额。但是,预付账款的特定核算方法会使应付账款明细账出现借方余额,该余额实际上是预付账款。预付账款的核算有两种方法:第一种方法是单独设置预付账款账户核算