股票期权交易实际上是一种股票权利的买卖,即某种股票期权的购买者和出售者,可以在规定期限内的任何时候,不管股票市价的升降程度,分别向其股票的出售者和购买者,以期权合同规定好的价格购买和出售一定数量的某种股票。你知道股票期权价格影响因素有哪些吗?跟小编一起来看看吧!

股票期权价格影响因素上市公司的股价是由公司的投资价值决定的,同时影响其股价的因素非常多。同样,股票期权的价格也是由期权的价值决定的。期权的价值由内在价值和时间价值两部分组成。

内在价值是由期权合约的行权价格与合约标的市场价格的关系决定的,表示期权买方可以按照比现有市场价格更优的条件买入或者卖出合约标的的收益部分。在判断期权内在价值的时候,投资者需要判断期权是处于实值、平值还是虚值状态。处于实值状态的期权才具有内在价值,平值和虚值期权的内在价值为0。

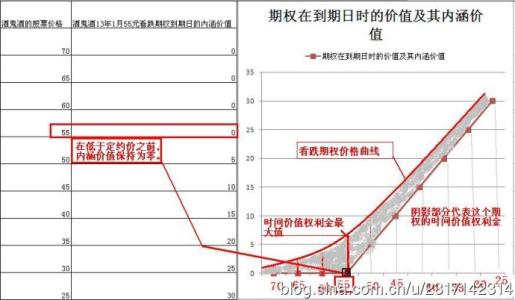

时间价值是指在到期日之前的存续时间内,合约标的价格的变动有可能使期权增值时,期权买方愿意为买进这一期权所付出的金额,它是期权权利金中超出内在价值的部分。

通过期权内在价值和时间价值来判断期权价格的高低,是一个动态而复杂的过程,没有绝对答案。早在1973年,美国芝加哥大学两位教授——F.Black和M.Scholes研究出了著名的Black-Scholes期权定价模型。当然了,对于一般投资者来说,不需要弄明白这个模型是怎么建立的,更不需要背公式,只需要知道其中对期权价格起决定性作用的几个参数就够了。在实际中,一般交易软件以及上交所的股票期权投教专区都有期权计算器,只要把数据填入,就可以自动计算出期权的理论参考价值。

一般而言,期权合约标的价格、行权价格、市场无风险利率、合约标的的波动率、到期期限、分红率等因素都会影响期权价值,进而影响期权价格。相对而言,投资者可以主要关注“合约标的价格”、“行权价格”、“合约标的波动率”和“到期期限”四项,对于期权价值的影响分别如下。

(1)合约标的价格。不难理解,当合约标的价格越高时,持有认购期权的投资者可以以固定价格买入标的证券,因此手里的期权就越值钱,而认沽期权正相反,会越不值钱。

(2)行权价格。行权价格与合约标的价格的影响是相反的,行权价越高,意味着投资者只能以较高的固定价格买入标的证券,因此认购期权的价值越小;对认沽期权来说,意味着能把标的证券卖个好的价钱,其价值因此越高。

(3)到期期限。正如保险的时间越短,保费就会更便宜,期权的期限越短,认购和认沽期权的价值都越低。不仅如此,随着时间的流逝,期权的时间价值将越来越少。到期日这天,期权的时间价值都会归零。

(4)合约标的价格波动率。波动率,通俗点说是用来表示未来价格的不确定性。波动率越大,意味着合约标的未来价格的不确定性越高,期权到期时是实值期权的可能性就越大,因此不论对于认购还是认沽期权,它们的价值都将增加。