换个思路让你的银行余额调节表不再繁琐,下面由爱华网小编为你分享做银行余额调节表的相关内容,希望对大家有所帮助。

转换思路,让你的银行余额调节表不再复杂:

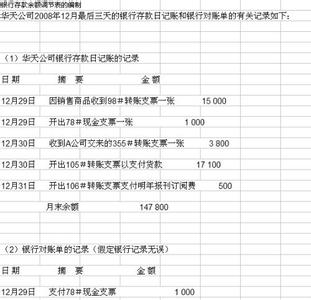

财务每月必做的工作之一就是做《银行余额调节表》(以下简称调节表),如果企业银行账户收支业务频繁,银行账户较多,月底做调节表的工作可谓是费力费心,往往让财务疲惫不堪。如果我们换种思路,规范日常的账户管理,不仅可以减轻工作量,还可以做到银行账户日日清,随时掌控资金状态。

我们将调节表的内容用公式表示如下:

银行日记账余额+银行已收企业未收-银行已付企业未付=银行存款实际余额+企业已收银行未收-企业已付银行未付

将等号右边的后两项挪到等号左边,公式变形为:

银行日记账余额+银行已收企业未收-银行已付企业未付-企业已收银行未收+企业已付银行未付=银行存款实际余额

也就是将银行日记账余额调节为和银行存款实际余额一致即可。

既然月底需要将银行日记账余额调节为和银行存款实际余额一致,那么能不能平时就按银行存款发生额记账呢?这样每天银行日记账余额和银行存款余额都是一致的,月底的调节表甚至可以不做了。

首先,我们来分析一下四种需要调节的数据都是如何形成的,该如何处理。

一、银行已收企业未收款项。

这样的款项,一般都是客户汇款,对于此类款项,可以补记会计凭证:

借:银行存款-工行收款户

贷:其他应付款-银行未确认暂收款项

待确认是哪个客户汇款后,做如下调整分录

借:其他应付款-银行未确认暂收款项

贷:应收账款-XX客户

如果此类款项较多,也可以由有权限的人员直接修改原来的收款凭证。

二、银行已付企业未付款项。此类款项多是银行协议扣款,比如社保、医保、公积金、税费,以及汇款手续费等。之所以企业未记账,原因只有多数是未取得银行扣款回单。

对于此类款项,可以先打印出截图,并依据银行网银记录做如下会计凭证:

借:应付职工薪酬/应交税费/财务费用/其他应收款-银行未确认暂付款项

贷:银行存款。

待银行回单收到后,将原始单据附在凭证后即可,或者做调整分录。

三、企业已收银行未收款项。此类款项多是企业将收到的支票交存银行,但是还未到账。

对于此类款项,可以等款项进入银行账户后记账,也可以在“其他货币资金”科目下设立“收到支票”这样的二级科目用来核算收到的支票,而不是收到支票就记入“银行存款”科目。

收到支票时做如下分录:

借:其他货币资金-收到支票

贷:应收账款-XX客户

支票交存银行到账时做如下分录:

借:银行存款-工行收款户

贷:其他货币资金-收到支票

这样就将支票这种半货币状态的资金纳入到了日常管理中。《资金日报表》中也应体现支票(包括交存未到账的支票)的余额。

四、企业已付银行未付。这样的款项,一般都是企业汇款指令发出但未从银行账户汇出款项或者企业开出的对方未交存银行的支票。

如果企业支出款项非常多,可以设立一个专门的对外付款的银行账户,除了留足固定金额的预计手续费外,此账户的款项严格按照付款批单从企业收款账户或者资金池账户里拨付,一分钱都不多给也不少给,每日补足银行扣掉的手续费。

对外开支票或者汇款时,先将对应的资金拨入此账户:

借:银行存款-建行付款户

贷:银行存款-工行收款户

如果付款笔数非常多,为了减轻月底核对工作,可以将付款截止日设在每月25日。这样月底一般都不会或只有极少数的几笔未达款项。

其次,我们平时记账时应和银行的支付数据一致并逐笔记账,不得银行多笔支出,而凭证汇总记账。有的银行汇一笔款,产生一笔手续费,而有的银行是一个月收取一次总的汇款手续费,不论如何,企业记账金额和笔数要和银行一致,这也是为了减轻对账的难度。至于对账,我们可以借助excel的强大功能,简化降低对账的工作量,一般来说,如果数据规范,每日做到银行余额与日记账余额一致是不难的。

会计准则是这样定义资产的:资产是指企业过去的交易或者事项形成的由企业拥有或有控制的、预期会给企业带来经济利益的资源。如果企业银行账户里有资金,而企业账簿上没有记载,其实是企业的账务处理有问题的,没有如实反映企业拥有或控制的资源。因此,银行日记账的发生额、余额就应该和银行账户的实际余额保持一致,特别是在期末这种出具财务报表的特殊时间点。过去财务环境做不到随时查询银行账户余额,不得已采取了一些可接受的变通的方法来实现相对的准确。现在大部分企业都可以随时通过电话、互联网随时查询银行账户余额,因此,应该用更好的方法进行账户处理并如实准确地反映企业的资金状况。