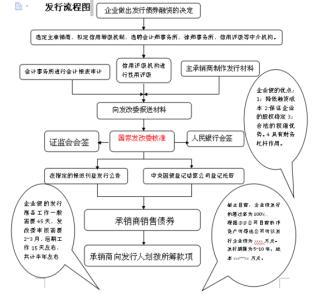

债券发行条件是指债券发行者在以债券形式筹集资金时所必须考虑的有关因素,包括发行金额、票面金额、期限、偿还方式、票面利率、付息方式、发行价格、发行费用、税收效应以及有无担保等项内容。债券是政府、金融机构、工商企业等机构直接向社会借债筹措资金时,想向投资者发行,并且承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。债券的本质是债的证明书,具有法律效力。债券购买者与发行者之间是一种债券债务关系,债券发行人即债务人,投资者(或债券持有人)即债权人。

公司债券发行条件 《公司法》规定.公司发行公司债券应当符合《中华人民共和国证券法》规定的发行条件。根据《证券法》的规定,公司债券发行条件应符合以下几种条件:

(一)发行公司的资信条件

根据《证券法》第十六条规定,发行公司债券,必须符合下列条件:

1.股份有限公司的净资产额不低于人民币3000万元,有限责任公司的净资产额不低于人民币6000万元。

2.累计债券余额不超过公司净资产额的40%。所谓净资产是指公司现有的全部资产,减去全部债务的余额。因此.公司所拥有的净资产额的规模如何,是衡量一个公司的财产责任能力大小和公司信用程度高低的标志。公司发行债券即增加企业的债务总量,为维护企业的正常运转及还债能力,通常情况下,不允许公司债券发行主体超过自己的净资产额而发行债券。为使公司保持足够的净资产作为偿还债务的担保,我国《证券法》把公司发行债券的累计余额限度规定为不得超过公司净资产额的40%。

3.最近3年平均可分配利润足以支付公司债券一年的利息。公司债券发行不仅需要有一定数量的公司净资产,作为其基础性的责任财产保证,还需要公司有良好的发展态势,以确保债券发行公司方有足够的偿债能力。而作为公司业绩优劣的评判标准,一般是以可分配利润来体现,可分配利润是指公司依法纳税、弥补亏损、提取公积金和公益金后可用于分况的利润,良好的经营业绩是保障企业偿还债务的根本。因此,我国《公司法》把公司近3年的平均可分配利润作为衡量公司经营业绩的一个指标,公司在发行债券时,发债公司最近3年的平均可分配利润,必须达到足以支付一年的公司债券应付利息的水平。

4.筹集的资金投向符合国家产业政策。发行公司债券所葬集的资金,尽管是具体用于公司的生产经营,公司享有支配权,但其来源于社会投资,在我国投资资金缺乏的情况下,为更大限度地发挥资金的经济效益,国家专门作出了规定,发行公司债券所葬集的资金投向必须符合找国产业政策的规定。这不仅是国家宏观调控的需要,也可以促进资金在各行业之间合理地流动、调配。

同时,我国《证券法》还规定发行公司债券筹集的资金,必须用于审批机关批准的用途,不得用于弥补亏损和非生产性支出。

5.债券的利率不得超过国务院限定的利率水平。公司债券的利率高低,不仅直接影响着公司及投资者,对于整个社会经济生活都会产生较大的影响。过高、过低的债券利率,都不利于债券市场的发展及金融秩序的维护。因此,我国《证券法》规定,公司债券的利率不得超过国务院限定的利率水平。根据《国务院企业债券管理条例》的规定,公司债券的利率不得高于银行相同期限居民储蓄定期存款利率的40%。

6.国务院规定的其他条件。

(二)公司债券发行的限制事项

根据我国《证券法》第十八条的规定,凡有下列情形之一的,不得再次发行公司债券:

1.前一次发行的公司债券尚未募足的。

所谓尚未募足,是指尚在发行期间内、仍在募集,但未达到预定发行额,这也说明公司的债券在市场上缺乏一定的吸引力,再次发行债券显然是不合适的。

2.对已公开发行的公司债券或者其他债务有违约或者延迟支付本息的事实,仍处于继续状态的。

即对已经发行的公司债券有违约或延迟支付本息的事实,而且仍处于继续状态的,这种情况表明了公司的经营状况和还债能力已经出现的严重问题,再次发行债券,必然危害新旧债权人的利益,故需禁止。

3.违反本法规定,改变公开发行公司债券所募资金的用途。