今年以来,楼市交易持续升温,二手房市场越来越受到客户的青睐,然而很多购房者在申请二手房商业贷款时,往往被要求缴纳一笔动辄数千元的评估费。所谓“房产评估费”是指银行在审核贷款时,对购房者抵押的房屋价值进行评估,以控制贷款风险,一般由第三方机构来执行。这笔钱该由购房者承担吗?我们在买房中应该注意哪些评估费陷阱呢?

“过场”现象严重

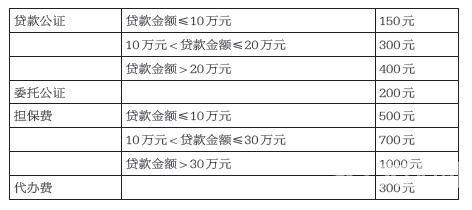

在上海、北京、济南、南京、南宁等多个城市,向购房者收取房产评估费是普遍现象。多数银行将房产评估作为贷款的前置条件,并要求贷款申请人承担评估费,由评估公司收取,收费标准为房价的1‰-5‰不等。

房产评估收费标准不一,议价弹性很大。在一些房产中介,如果房子总价达到500万元,评估费能享受7折优惠。而在有的中介,如果能找到熟人打招呼,可只收500元。

根据住建部房地产估价规范,注册房地产估价师必须到估价对象现场,实地查勘估价对象状况,还要现场拍照记录。但很多购房者反映,所谓评估只是花钱买报告的“走过场”。

评估费到底进了谁的口袋?

今年1月,发改委放开包括房地产价格评估在内的7项服务价格,要求严格遵守反垄断法等法律法规,不得以任何理由限制服务、指定服务,或截留定价权。

尽管银行声明收费是由第三方机构进行,但多数银行均有指定的合作评估机构,消费者可以在三至五家合作机构中“随机”选取。有银行业内人士透露,部分银行与评估机构之间存在利益返点,返点的比例甚至可达到一半,银行内部分支行之间、支行与客户经理之间再进行相关利益分配。还有业内人士表明,银行一些不好走账的招待费、活动费,也会让评估机构承担。即使部分银行已经不要求购房者承担评估费用,但房产中介与评估机构依旧利用信息不对称向购房者“下手”。

评估费该不该由消费者承担?

2006年,原建设部、央行、银监会下发《关于规范与银行信贷业务相关的房地产抵押估价管理有关问题的通知》,规定“房地产抵押估价原则上由商业银行委托,但商业银行与借款人另有约定的,从其约定,估价费用由委托人承担。”

法律界人士认为,评估是银行内部风控的手段,依据谁委托谁付费原则,商业银行应当承担二手房评估费用,但部分银行及中介要求购房者承担,有滥用强势地位追求不当利益之嫌。‘通知’中提到的‘另有约定’,是银行在少数情况下与借贷人协商约定的特殊情况。部分银行忽略原则条款,将约定条款变成市场惯例,利用购房者对业务流程不熟悉、信息不对称,转嫁收费,侵害了消费者权益。

2013年6月,北京、天津等17个城市的消费者组织提出,对二手房等抵押物的评估是商业银行应承担的职责与义务,不应转嫁给消费者。江苏省物价局更明文规定,商业银行应依法承担尽职调查、押品评估等相关成本,不得强行指定金融消费者到相关机构或企业接受资信调查、抵押评估、公证、保险等服务,与相关机构或企业实现利益分成。

在一个交易活跃的二手房市场,通过历史交易数据和行业研判,完全可以便捷地了解市场的真实状况。二手房评估相对简单、程序化,过高的收费、丰厚的利润为各方留出牟利空间,建议物价部门对这笔费用设立上下限进行规范。

斩断房产评估灰色利益链,仅凭一纸通知或者地方消协的维权呐喊,难易奏效。还需相关部门进一步规范收费,对当前市场存在的转嫁行为、利益分成等严肃处理,严厉追责。