二手房交易公积金贷款流程?二手房贷款注意些什么?

21世纪,经济,文化,物质水平和需求飞速增长,住房成为21世纪许多人不得不面临的重大问题。因为现如今,各方面的因素,导致房价水涨船高,国家有关机关推出了一系列有效举措来缓解房价高,买房难的问题。其中一项就是关于二手房公积金贷款,那么对于有购房打算的许多朋友来说,二手房交易公积金贷款流程的流程是什么呢?二手房交易公积金贷款时又该注意些什么呢?

二手房交易的流程

1.商议房价、付定金

在购房时,首先对楼市进行熟悉,如若不是熟悉的话,那么好找一家中介公司,将购房定金交于给中介,与中介签订购房意向书;然后由中介出面与房东进行谈价格,如果房东同意的话就将其交于定金,不同意则其退还于购房者,或者三方都在场的情况下进行洽谈。

2.房屋的付款方式

房屋的付款方式分为一次性付款和按揭贷款两种。一次性付款是指交付全款、税费、佣金到指定账户上;按揭贷款中先交首期到指定账户,然后申请贷款方式,后签贷款合同。

3.签订房屋买卖合同

购房之中为关健的一部分是房屋买卖合同,确认房屋面积、户型缺点、装修状况、物业管理、房屋历史、产权以及是否可以做二手房按揭等都是合同中会包含的内容。

4.申请过户、办过户手续

得先经过登记→调档→验证→签约→中保→交款→过户几个环节。

5.交割房屋交付、煤气、物业管理、水电费。

6.房屋产权证的领取。

7.银行放款给卖方。

二手房交易贷款注意事项

1、竣工年代和贷款年限的注意事项

借款人经常容易忽略房产证上的竣工年代,其实审批贷款在被银行审批的过程中,影响贷款人申请贷款年限的主要条件通常会是竣工年代,大部分银行目前的政策是"房龄+贷款年限≤35年"。

2、评估价和高贷款额度的注意事项

二手房贷款在被申请的时候,房产一般先会被贷款银行进行评估,评估值一般会低于它的市值。银行在放贷的收取合同价与评估价两者之间的低值为基础,再乘以贷款成数,就是房产的高贷款额度。

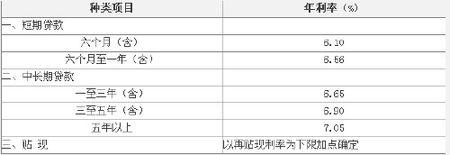

3、要注意贷款成数和利率

目前北京地区各银行对二手房的政策是首套住房首付两成、利率下浮30%,二套房首付四成、利率上浮10%。对于公积金贷款的政策无论之前是否使用过商业贷款,现在是否结清,只要首次使用公积金贷款,利率都是按公积金目前的利率。

4、贷款人年龄

目前银行规定借款人年龄一般是不超过65岁。举例来说:若借款人现已45岁,那么长借款年限为65减45为20年。

信用卡大部分为小额消费,但是否按时还款直接反映了个人的信用记录良好与否。

说了这么多,相信对有购房意愿的人来说,关于二手房交易公积金的贷款流程和注意事项已经有了基本的了解和自己的认知,希望对这些有意购房者给与到及时的帮助。