随着可以贷款买房政策的兴起,其中是利用个人住房公积金贷款买房,能够购买一套属于自己的房子变得不再像以前那么的困难,那么,你知道怎样正确利用个人住房公积金贷款购房呢?

关于购房的政策和新闻将买房人的注意力都集中在二套房、还款方式、贷款利息等等上面。可是,对于关系自身密切的个人住房公积金,很多人都没有完全的利用起来。在职员工需痛单位缴纳的个人住房公积金,明确是一项强制要求缴存、专项使用、统一存储的长期购买住房的储金.

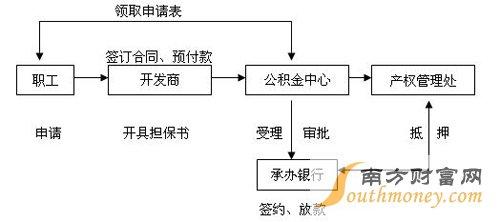

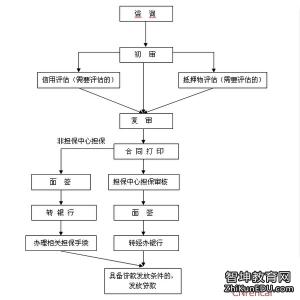

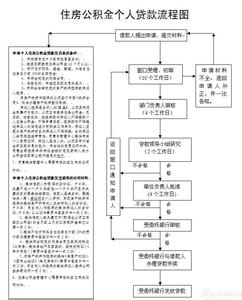

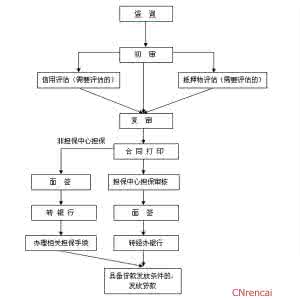

具体申请贷款流程如下:

1、提交资料,借款人可到本人缴存公积金的公积金管理所属管理部申请公积金贷款,所需材料包括个人及配偶的身份证、户口本,结婚证、离婚证,购房首付款证明资料,购房合同,住房公积金缴存证明等;

2、等待审批;

3、签署合同,住房公积金管理部监督指导借款申请人在《借款合同》、《抵押(反担保)合同》等相关法律文件上签字;

公积金购房三大注意:

值得注意的是由员工和其所在单位按比例缴存的资金两部分构成,数额属于职工个人。且购房时会比一般性的商业贷款优惠很多。那么个人住房公积金这笔钱到底可以用来做什么呢?

1、消费者在购房时首先考虑的是如何用好自己的住房公积金。公积金的提取总额不能超过房款总额。比如,某位市民贷款购买的房屋总价为20万元,而他的公积金存储余额有30万元,他只能提取20万元的公积金,剩余的10万元公积金不能提取。公积金不能直接用作购房首付。

2、如果市民想要通过住房公积金贷款购房,需要先消费后提取,即先垫付首付款,然后再携带本人或者夫妻双方的身份证、户口本,已结婚的需要提供结婚证等证明材料,到当地住房公积金管理提取其公积金内的存储余额。结清公积金贷款后可以再用公积金购房。

3、无论是在婚前还是在婚后办理的公积金贷款,夫妻双方中有一方办理过公积金贷款,公积金系统上就会有相应记录,在上次贷款未还清前,夫妻双方不能再使用公积金贷款购买第二套房。但如果首套房的公积金贷款已结清,夫妻双方再次使用公积金贷款买房,仍视为首次购房,不受二套房的政策限制。

住房公积金怎么用来买房,据悉,按照相关规定,凡是缴存公积金的职工均有享受此种贷款的权利,均可按公积金贷款的相关规定,申请公积金贷款。