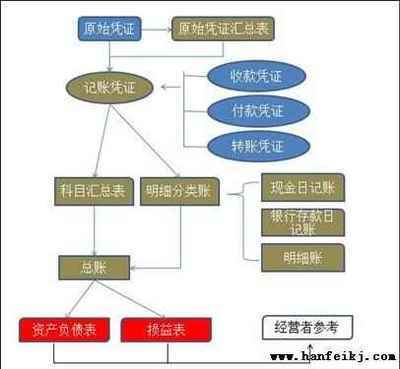

在电算化会计信息系统中,电子账套是由相互关联的一系列财务数据库文件组成的集合体。所有的会计数据和会计信息都必须以数据库文件的形式存在,那么会计电算化又怎么进行记账的?下面小编就给大家做简单介绍。

一、电算会计的实时记账方法

实时记账是指电子账套中的记账凭证不经审核就能直接记账。对于新增的记账凭证,一旦保存就会立即记账,所以实时记账每次只能登记一张凭证会计电算化记账方法分析会计电算化记账方法分析。从实时记账的实质来看,凭证处理过程不仅省略了审核签字这道手续,还将凭证记账和保存这两个过程合二为一。这样一来,凡是进入电子账套的记账凭证都是已记账凭证,不需经过“临时凭证库文件”就直接存储在“正式凭证库文件”之中,

制单人也就成为已记账凭证中会计数据的最终责任人。这种记账的关键是能够对在结账过程中(有的会计软件在结账模块中嵌套了机制凭证功能) 自动生成的机制凭证进行实时记账,从而不中断整个结账过程并能连续期末机制凭证会计电算化记账方法分析文章会计电算化记账方法分析实时记账虽然流程简单、操作方便,但由于不对记账凭证进行审核签字,而有悖于会计人员相互制约的原则和要求,同时对错误凭证只能进行有痕迹修改而不能彻底删除。

大家知道,记账凭证是电子账套处理会计数据的起点,用户只有充分利用会计软件提供的自动审核和人工审核功能共同对记账凭证进行全面的审核,才能保证电子账套中会计信息的正确性和可靠性。为此,建议现行会计软件改版升级时对这种记账功能加以改进。

二、电算会计的模拟记账方法

模拟记账可以使用户预先就知道电子账套中所有未记账凭证在正式记账之后的数据结果,所以又被称为预记账。由于模拟记账针对的是未记账凭证,因此保存在“临时凭证库文件”中的所有凭证,不论其是否已经审核签字,是本月还是上月的,也不管是哪个操作员填制的,都可以进行模拟记账会计电算化记账方法分析会计电算化。

模拟记账的结果只能供用户临时浏览查看,而不能在电子账套中长久保存和调用,这和具有转移凭证、传递数据和更新数据三大功能的正式记账不同。这样,通过模拟记账的凭证仍然属于未记账凭证而继续保存在“临时凭证库文件”之中,这正是有的会计软件(例如安易软件)将模拟记账功能与未记账凭证的其它操作模块集成在同一个主菜单中的原因所在。

虽然模拟记账没有真正处理未记账凭证中的数据,但这一记账功能却能够对未记账凭证进行及时汇总和试算平衡,防止错制、重制和漏制凭证,而且有助于实现预算控制和账簿记账前后的对照分析等工作。