很多人在卖房的过程当中会遇到很多没有见过甚至听过的名字,像以前所说的容积率、使用面积、实际面积、居住面积等一系列相似的名字,弄得人们眼花缭乱,是在后采用哪种付款方式更加的划算呢?

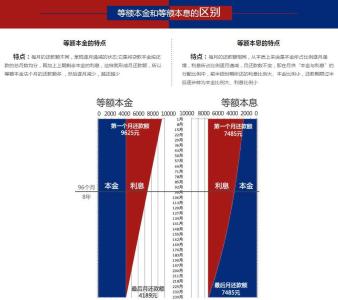

第一、等额本金和等额本息的区别:

等额本息法重要的一个特点是每月的还款额相同,从本质上来说是本金所占比例逐月递增,利息所占比例逐月递减,月还款数不变,即在月供“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小

等额本金:等额本金法大的特点是每月的还款额不同,呈现逐月递减的状态;它是将贷款本金按还款的总月数均分,再加上上期剩余本金的利息,这样就形成月还款额,所以等额本金法第一个月的还款额多 ,然后逐月减少,越还越少

那么选择哪种比较合适呢?如果五年之内还清的话,可以选择等额本金,利息会少了一点,

如果不提前还款,选择等额本金和等额本息都差不多,看您是否提前还款。

很多人说“等额本息法”不合算,支付的利息多,甚至有人说该还款方法下实际利达名义利率的两倍,这种说法是荒谬的,只要能够看懂计算公式,或者知道银行计息原理,就应该明白,利息的多少取决于利率、占用资金金额与时间,比如贷款期限20年时两种还款方式利息总支出要多出大约20%,但这是很正常的,并不能因为利息总额多一点就说不合算。

以上就是关于卖房等额本息贷款的介绍和计算的方法,两种贷款方式各有利弊,希望上面的介绍可以对您选择哪种方式更加适合有所帮助。