在现代生活中,大多数人都接触过住宅贷款,即使是没有接触过的人住宅贷款,也知道这一名词,真可谓是众所周知了。可住宅贷款究竟是什么?怎样才能申请住宅贷款?住宅贷款对大众有什么意义呢?

通俗地讲,住宅贷款就是购房者向贷款银行提出贷款申请,经过贷款银行审查合格以后,向购房者贷款,银行在合同规定的期限内把相应资金直接转入售房单位的账户上的行为。一般贷款期限长不超过30年,贷款额度是房屋评估值的百分之七十,贷款利率是按照中国人民银行的规定执行的,基准年利率则是根据贷款年限的变化而制定。

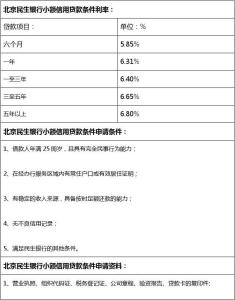

那么,申请住宅贷款的具体条件是什么?其实,住宅贷款的条件大体上可以总结为七条:

1、贷款申请者须有合法的居留身份;

2、贷款申请者要有稳定的职业和收入;

3、贷款申请者应具有按期偿还贷款本息的能力;

4、保证有贷款银行认可的资产抵押、质押或者有符合规定条件的保证人进行担保;

5、持有购买住房的合同或协议;

6、贷款申请者在提出贷款申请时,在建设银行应存有不低于购买住房所需资金的百分之三十,如果已经预付房款,那么需要提供付款收据的原件和复印件;

7、另外就是贷款银行的其他规定条件。

如果想要申请住宅贷款,那么一定要有担保。担保方式有抵押、质押和保证三种。其中,质押又分为动产质押和权利质押两种方式。其实,对于我们来说,住房抵押应该是主要的担保方式,这种方式即实用又便捷。因为质押和保证在一定程度上会使相关的人员承担一定的风险,从而难以轻易实现,所以住房抵押应该可以说是主要的防御贷款风险的手段。

说到风险,住宅贷款的风险主要是针对借款人、项目开发和银行三方面而言的风险。既然存在风险,那么就需要购房者增强法制观念。防范住宅贷款风险不仅要靠建立和完善法律体系,海需要提高个体的法制观念,从土地管理、住房供应量、开发企业、房屋质量、贷款程序等方面防范风险。

另外,保证按时足额缴纳贷款本息也可在一定程度上减少风险。贷款期限在一年以上的住宅贷款的还款方式可分为两种:等额本金还款和等额本息还款。等额本金还款是把在还款期限内把贷款总额等分,然后每月偿还等额的本金和剩余贷款在当月所产生的利息;而等额本息还款则是在还款期内,每个月偿还包括本金和利息在内的等额贷款。

通过以上对住宅贷款的介绍,大家是不是更了解住房贷款了呢?在住房过剩但房价依然不减的今天,在社会发展趋势和消费理念不断更新的今天,住宅贷款对购房者来说岂不是一种更好的购买方式?