填制记帐凭证是会计人员的基本掌握的能力要求,那么你知道要如何填写记帐凭证才好吗?现在,小编来告诉你记帐凭证填写的正确步骤。

怎么填制记帐凭证

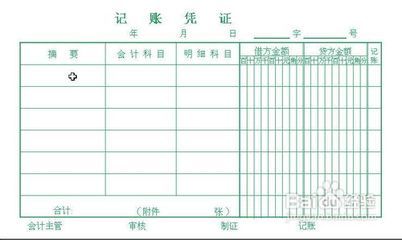

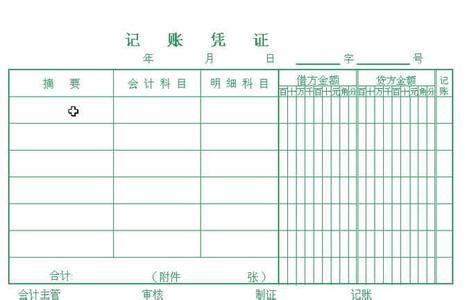

(1)“摘要”栏是对经济业务内容的简要说明,要求文字说明要简炼、概括,以满足登记帐簿的要求。

(2)应当根据经济业务的内容,按照会计制度的规定,确定应借应贷的科目。科目使用必须正确,不得任意改变、简化会计科目的名称,有关的二级或明细科目要填写齐全。

(3)记帐凭证中,应借、应贷的帐户必须保持清晰的对应关系。

(4)一张记帐凭证填制完毕,应按所使用的记帐方法,加计合计数,以检查对应帐户的平衡关系。

(5)记帐凭证必须连续编号,以便考查且避免凭证散失。

(6)每张记帐凭证都要注明附件张数,以便于日后查对。

记帐凭证填写的正确步骤

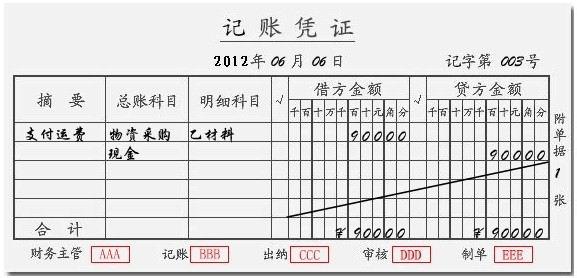

①摘要栏应简单明了地填写经济业务内容的要点,文字说明应准确、简练、概括.

②会计科目使用正确,帐户对应关系清楚.记帐凭证上会计科目的使用必须正确,不得任意变更会计帐户的名称和它的核算内容,这样,才能使会计记录的口径一致,保证提供统一的核算指标,便于综合汇总.应借、应贷帐户的对应关系必须清楚,一级帐户和二级帐户或明细帐户要填写齐全,这样,才能正确反映和便于分析有关经济业务的完成情况.

③金额栏的数字应对准借贷栏次和帐户行次正确填写,防止错栏串行的错误.角分位不留空白,多余的金额栏应划一拉长的"∫"型线注销.

④各种记帐凭证必须每月连续编号.编号时,既可按收款凭证、付款凭证和转帐凭证分别从第1号起连续编号,例如,收字第10号、付字第12号、转字第18号等; 也可将收款凭证和付款凭证再划分为现收第×号、银收第×号、现付第×号、银付第×号进行编号.有时也可不区分收款凭证、付款凭证和转帐凭证,而按经济业务发生的先后顺序统一编号.如果一项经济业务需要填制多张记帐凭证的,可采用"分数编号法",即每一项经济业务编一总号,再按凭证张数编几个分号,例如,前述单式记帐凭证的填制.记帐凭证一般每月更换一次编号,从第1号开始编号, 并始终遵循一定的规律,做到不重号、不漏号.

⑤每张记帐凭证都要注明所附原始凭证或原始凭证汇总表(附件)的张数, 以便查对.如有重要资料或原始凭证数量过多需要单独保管的,要在记帐凭证摘要栏中加以说明,并注明保管地点及编号.

⑥记帐凭证填写完毕,并与有关原始凭证核对后,要由有关人员签名或盖章。

汇总凭证的填制方法

1、汇总收款凭证的填制方法

汇总收款凭证根据现金或银行存款的收款凭证,按现金或银行存款科目的借方分别设置,并按贷方科目加以归类汇总,定期(5天或10天)填列一次,每月编制一张。月份终了,计算出汇总收款凭证的合计数后,分别登记现金或银行存款总账的借方,以及各个对应账户的贷方。

2、汇总付款凭证的填制方法

汇总付款凭证根据现金或银行存款的付款凭证,按现金或银行存款科目的贷方分别设置,并按借方科目加以归类汇总,定期(5天或10天)填列一次,每月编制一张。月份终了,计算出汇总付款凭证的合计数后,分别登记现金或银行存款总账的贷方,以及各个对应账户的借方。

3、汇总转账凭证的填制方法

汇总转账凭证根据转账凭证按每个科目的贷方分别设置,并按对应的借方科目归类汇总,定期(5天或10天)填列一次,每月编制一张。月份终了,计算出汇总转账凭证的合计数后,分别登记各有关总账的贷方或借方。

4、记账凭证汇总表的填制方法

根据记账凭证逐笔登记总账,如果工作量很大,可以先填制记账凭证汇总表,然后根据记账凭证汇总表再来登记总账。填制方法一般如下:

①填写记账凭证汇总表的日期、编号和会计科目名称。汇总表的编号一般按年顺序编列,汇总表上会计科目名称的排列应与总账科目的序号保持一致。

②将需要汇总的记账凭证,按照相同的会计科目名称进行归类。

③将相同会计科目的本期借方发生额和贷方发生额分别加总,求出合计金额。

④将每一会汁科目的合计金额填入汇总表的相关栏目。

⑤结计汇总表的本期借方发生额和本期贷方发生额合计,双方合计数应相等。