住房二次贷款能贷多少?

住房二次抵押贷款是,我们必须偿还贷款本金和利息,如临时需要为个人消费或业务,可以作为抵押贷款价值减去余额减去原来的贷款抵押贷款再次向银行申请贷款,但在2013,银行已取消贷款项目。

所以如果是急需资金的话,要申请住房抵押贷款,那么我们就只能找一家贷款公司申请贷款了。一般情况下,贷款公司申请贷款额度高,但贷款期限比较短,利于银行。但只要它能解决这个问题,它是值得的。

两家住房抵押贷款条件申请

1,为2次住房抵押贷款,应市场发展的大型高品质住房和商业住房;

2、2次为个人住房抵押贷款要现房;

3,住房是中国银行按揭购买一手房的使用;

4,抵押登记已完成,而银行是住房抵押贷款;

5、房屋有保险,并由银行采取原保险政策;

6、住房区位优越,交通便利,配套设施齐全,具有较大的。

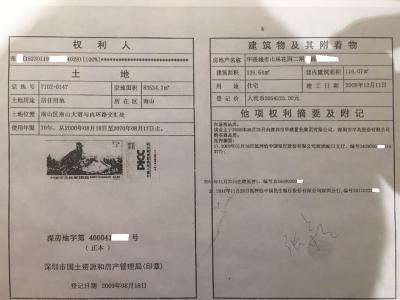

住房抵押贷款限额

1的原始贷款,贷款金额=价值的住房抵押贷款利率*本金余额。

2、房屋的价值相比,房屋抵押贷款和原购房价格2倍的评估值,两者是较低的。在2个住房抵押贷款抵押贷款利率不超过70%;在2个商业住房抵押贷款抵押贷款利率不超过50%。

二手房抵押贷款,由于抵押贷款的财产本身,所以这个抵押贷款的风险会比较大,因为权的财产只属于党和第三方,住房抵押贷款将负担的风险,所以利息相对较高的。

而商业银行推出按揭贷款,解决了中低收入家庭购房的迫切需求,但也导致了借款人在购房时的匮乏,只有匆匆装修的情况。个人住房和抵押贷款业务的需求,为客户提供创新的金融产品,为客户提供灵活的信贷资金渠道,从购买房子,到装修,购买家具,汽车等一系列管道贷款服务。

该行的初衷是为进一步提高中国城镇居民住房条件和生活水平提供信贷支持,探索这种新型贷款的发展。因此,以提高住房信贷资金的灵活性,贷款,稳定的客户群的一部分。银行也可以获得相应的利息收入。但记者了解到,该业务在该国自正式启动以来,在北方地区还没有得到推广,相关筹备工作尚未完全完成。据相关媒体分析,有各种理由限制银行的具体经营业务。首先,抵押贷款增加了信贷风险,降低了价格可能会导致银行遭受损失。银行在审批住房抵押贷款时,如何划分物业与物业部门的合作关系。此外,建设银行,一批来自去年年底的银行,刚刚获准启动住房公积金贷款业务,主要的重点是推动业务发展。和新的贷款,从实际执行也需要时间来验证。