借货记账法是复式记账法的一种,在工业、建筑业、交通业、农业中,进行经济核算广泛应用。下面,小编来为你介绍借贷记账法的基本内容和工作应用。

借贷记账法在农业企业核算中应用

现举例说明农业企业的会计分录的编制:

例1某种植玉米农业企业20XX年6月份发生以下经济业务:

(1)由上级主管部门投人资本金2万元,存人银行。

这项经济业务,使企业所有者权益账户“实收资本”增加2万元。同时,使资产账户“银行存款”也增加了2万元。两类账户同时增加。根据:“有借必有贷,借贷必相等”记账规则,编辑会计分录如下:

借:银行存款20, 000.00

贷:实收资本20, 000.00

(2)企业以银行存款1000元偿还银行短期借款。着笔经济业务,使企业负债账户“短期借款”减少1000()元,同时,使资产账户“银行存款”也减少1000元,两类账户同时减少。根据记账规则,编辑会计分录如下:

借:短期借款10, 000.00

贷:银行存款10, 000.00

(3)企业以应付票据100()元,偿还应付账款。

这项经济业务,只涉及到负债账户。“使应付票据”增加,同时,使“应付账款”账户减少。根据记账规则,负债类账户有增有减,增减金额相等。编辑会计分录如下:

借:应付账款1000.00

贷:应付票据1000.00

(4)企业开转账支票一张,以银行存款5000元买玉米种子。

借:玉米种子5000.00

贷:银行存款5000.00

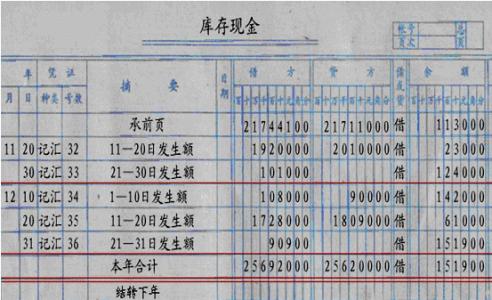

然后,将各项经济业务编制会计分录以后,即应记人有关账户,这个记账步骤通常为过账,内容略。

借贷记账法的基本内容

1、在账户中,用“借”和“贷”作为记账符号

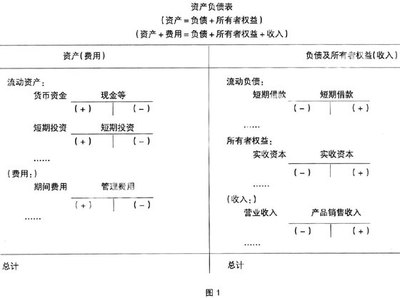

借贷记账法以“借”和“贷”作为记账符号,把每个科目所属账户的账?都区分“借方”、“贷方”和“余额”三栏。借方在左,贷方在右,以反映资金的增减变化情况。

借贷记账法使用的“借”、“贷”二字,已同本来的字意(即“借主”、“贷主”)相脱节,演变成了一对单纯的记账符号,有其专门的含义。“猎”、“贷”的含义因账户性质不同而恰好相反。在资产类(成本类、费用类账户)中,“借”表示增加,“贷”表示减少;而在负债及所有者权益类(收益类账户)中,“借”表示减少,“贷”表示增力口。

2、以“有借必有贷,借贷必相等”作为记账规则

根据复式记账原理,对每项经济业务都要以相等金额,同时在两个或两个以上相互联系的账户中进行登记。记账时,对每项经济业务必须用相等金额,一方面已人1个或几个有关账户的借方,另一方面记人1个或几个有关账户的贷方,记人借方贷户与贷方账户的数额必然相等,这就形成了借贷记账法的记账规则:“有借必有贷,借贷必相等”。

3、以“有借必有贷,借贷必相等”的记账规则进行试算平衡

由于借贷记账法在处理每一笔经济业务时,都必须遵循“有借必有贷,借贷必相等”的记账规则,记账方向相反,金额相等。因此,在一定时期内(如1个月),所有账户的借贷发生额双方合计必然相等;所有账户的借方期末余额合计数与贷方期末余额计数也必然是相等的。其试算平衡公式是:

期初借方余额合计二期初贷方余额合计

本借方发生额合计=本期贷方发生额合计

期末借方余额合计=期末贷方余额合计

利用这种平衡关系,就可以检查各账户记录是否正确,以提高会计核算的质量。

4、以设置和运用双重性质的账户

在借贷记账法下,账户按经济性质一般分为资产、负债和所有者权益三类。但为了灵活地处理账务,也可以设置和运用,既可以是资产又可以是负债的双重性质的账户(共同性账户),如设置“待处理财产授意”等账户。双重账户(共同性账户),应根据他们期末余额方向来确定其性质,如果是借方余额,则资产类账户;如是贷方余额,则负债账户。