时下央行进行降息,广大的购房者又重生了购房的热情,在楼市的热销状态下,按揭早已渐渐的成为当下买房子的一种快捷的方式,但是办理按揭的收入证明要怎么开?什么又是按揭贷款呢?又要如何来办理住房按揭呢?可能很多的人不知道。今天就一起跟着小编共同来了解一下!

所谓的按揭购房贷款其实就是购房人以所购买的住房来做抵押并且由其购买房子的房地产开发企业来提供阶段性的担保的个人住房的贷款业务。楼盘按揭早在美国、日本、新加坡、香港等地区相当的普遍,已经成为了发达的国家以及地区广为使用的一种融资的购楼方式。在我国,按揭近几年才在上海、北京、深圳等一些大城市来开始推行。在房地产的市场上提供办理按揭的楼盘他们的销售业绩是明显的优于其他楼盘。

购房者要如何来办理按揭的贷款?

首先,要到银行来了解相关的情况。并且带齐以上的相关资料来申请个人的住房贷款。然后要接受银行方面对您的资格审查,并确定下贷款的额度。接下来那么就可以来办理借款的合同,且由贷款银行来代办保险。办理产权的抵押登记以及公证。后剩下的就是银行发放贷款,借贷人每月还款和还清本息后的注销登记。经过以上手续及流程,您就可以通过按揭得到新房子了。

(1)选择房产购房者如想获得楼盘按揭服务,在选择房产时应着重了解这方面的内容。购房者在广告中或通过销售人员的介绍得知一些项目可以办理按揭贷款时,还应进一步确认发展商开发建设的房产是否获得银行的支持,以保证按揭贷款的顺利取得。

(2)办理按揭贷款申请购房者在确认自己选择的房产得到银行按揭支持后,应向银行或银行指定的律师事务所了解银行关于购房者获得按揭贷款支持的规定,准备有关法律文件,填报《按揭贷款申请书》。

(3)签订购房合同银行收到购房者递交的按揭申请有关法律文件,经审查确认购房者符合按揭贷款的条件后,发给购房者同意贷款通知或按揭贷款承诺书。购房者即可与发展商或其代理商签订《商品房预售、销售合同》。

(4)签订楼宇按揭合同购房者在签订购房合同,并取得交纳房款的凭证后,持银行规定的有关法律文件与发展商和银行签订《楼宇按揭抵押贷款合同》明确按揭贷款数额、年期、利率、还款方式及其他权利义务。

(5)办理抵押登记、保险购房者、发展商和银行持《楼宇按揭抵押贷款合同》及购房合同到房地产管理部门办理抵押登记备案手续。对期房,在竣工后应办理变更抵押登记。在通常情况下,由于按揭贷款期间相对较长,银行为防范贷款风险,要求购房者申请人寿、财产保险。购房者购买保险,应列明银行为第一受益人,在贷款履行期内不得中断保险,保险金额不得少于抵押物的总价值。在贷款本息还清之前,保险单交由银行执管。

(6)开立专门还款账户购房者在签订《楼宇按揭抵押贷款合同》后,按合同约定,在银行指定的金融机构开立专门还款账户,并签订授权书,授权该机构从该账户中支付银行与按揭贷款合同有关的贷款本息和欠款。银行在确认购房者符合按揭贷款条件,履行《楼宇按揭抵押贷款合同》约定义务。并办理相关手续后,一次性将该贷款划入发展商在银行开设的银行账户,作为购房者的购房款阶段性担保的的个人住房贷款业务。

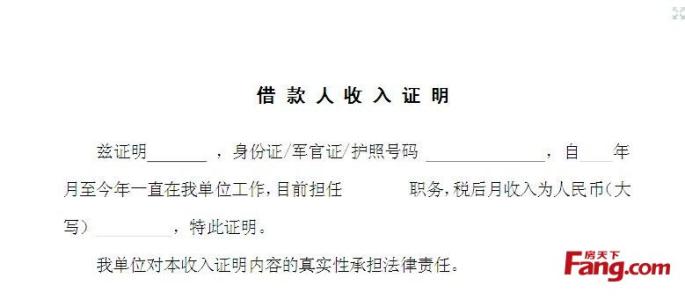

如何办理按揭贷款的收入证明呢?

收入证明是在您单位的人事部门去开,盖上人事部门的公章就可以了,但是每个银行所需的收入证明格式会有些许的差异,所以,尽量到贷款银行拿空白的收入证明,直接在公司去盖章,其他的部分就交给银行去根据你的贷款情况去填写就OK了。

办理购房按揭如果是单身人士的话就需要开具单身证明,需要去婚姻登记来开具。再买房子的时候,不仅需要足够的资金,还需要各种材料,并不是想像的那么容易。