公积金贷款指的是缴存了住房公积金的职工享受的贷款,国家规定,凡是缴存了公积金的职工均是可以按照公积金贷款的相关规定来申请公积金贷款。那么用公积金买房的条件和流程都有哪些呢?那么就跟小编一块看看公积金买房的条件和和流程吧!

申请住房公积金贷款买房的借款人应同时具备下列条件:

1、必须是具有完全民事行为能力的自然人,必须要有稳定的经济收入和贷款偿还能力,并且个人的信用状况良好;

2、借款人及所在单位已与公积金建立正常的住房公积金缴存关系,至贷款时,已经连续足额的缴存了住房公积金不低于规定的时间,未发生或者已经全部还清了住房公积金贷款的;

3、必须具有合法的购房合同或者是购房协议,借款人应该是购房合同约定的产权人,所购买的住房是为本市区域内的新建商品房、经济适用住房、单位集资建房、棚户区改造回迁安置的住房、存量房,职工建造、翻建、大修的自住的住房等情况;

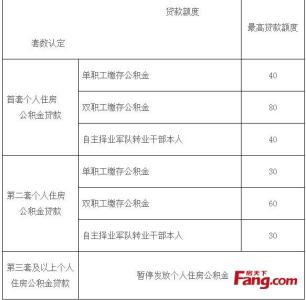

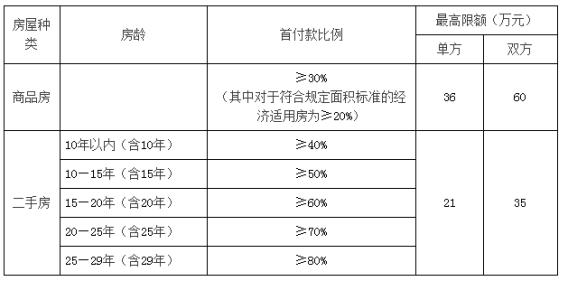

4、已交付的所购住房首付款不低于规定的比例;

5、同意且能够以所购住房或公积金认可的其他房产作抵押,或以动产、权利作质押,购买商品房贷款的应由所购房屋售房单位提供阶段性贷款担保。

新房公积金贷款买房的流程:

第一步贷款咨询

借款申请人向管理的受托银行进行贷款咨询,领取《一手房个人住房公积金贷款资料夹》,按要求填写完毕,并连同以下资料一同提交受托银行:

第二步提交申请

1、借款人夫妻双方身份证、户口簿原件及复印件;

2、婚姻状况证明原件及复印件(单身证明由民政部门出具);

3、经房产部门备案的购房合同和不低于房屋总价20%的首付款收据原件及复印件;

4、贷款银行要求提交的其它证明材料。

第三步贷款受理、银行初审

1、受托银行与借款申请人进行面谈,审核其提交的申请资料;

2、查询并打印借款人及配偶的《个人信用报告》,审核夫妻双方个人信用情况、房贷情况;

3、受托银行通过房产部门对借款申请人进行“家庭住房信息查询”;

4、对符合贷款条件的借款人,受托银行在公积金系统中进行贷前试算,根据试算结果和还贷能力,与借款人商议确定贷款额度、期限、利率以及还款方式;

5、受托银行在公积金系统中进行初审,初审未通过的,及时通知借款人并告知原因。

第四步签订合同

贷款初审通过后,受托银行与借款申请人、购房人面签借款(抵押)合同,并填写房产抵押登记等相关贷款资料。

第五步抵押登记、银行复审

1、受托银行到房地产抵押登记部门办理房屋抵押登记;

2、受托银行对借款申请人的全套资料进行复审。

第六步管理终审、贷款发放

管理对受托银行复审通过的贷款资料进行终审,终审通过后,由管理通过受托银行将贷款资金以转账方式直接划入售房单位账户。

以上就是小编为大家详细整理的公积金贷款买房的条件以及流程有哪些,大家在用公积金贷款买房之前要详细了解,贷款前要去当地的公积金管理进行详细的咨询。