首付买房不一定需要本地户口的。央行和银监会在2014年的十一假日前松绑房贷之后,发文要求各地放松公积金贷款条件。今后职工连续缴存6个月即可申请公积金贷款,这对很多购房者人来说都是很好的消息。那么在异地购房如何贷款呢?

异地购房贷款形式:贷款购房有很多种,有公积金贷款和商业贷款。公积金贷款需要连续足额缴存住房公积金6个月(含)以上,可申请住房公积金个人住房贷款。对曾经在异地缴存住房公积金、在现缴存地缴存不满6个月的,缴存时间可根据原缴存地住房公积金管理出具的缴存证明合并计算。需要注意的是,住房公积金贷款对象为购买首套自住住房或第二套改善型普通自住住房的缴存职工,不得向购买第三套及以上住房的缴存职工家庭发放住房公积金个人住房贷款。

要是商业贷款的话就要衡量资金承受能力。

异地购房贷款注意事项:

异地贷款购房需要注意:

1、贷款的月还款额≤月均可支配收入的50%-月物业管理费;

2.、贷款的月还款额≤月均可支配收入的55%-月物业管理费-其他债务月均偿付额;

3、现金、银行存款等可应急的资金需可维持三个月以上的日常开支以备不时之需。

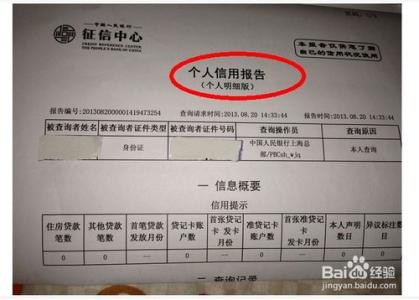

异地购房贷款所需材料:各个银行审批的手续和程序不尽相同,但大体都要求,贷款人提供:户口所在地公安机关提供的户籍证明、所在单位开据的工作职务证明、收入证明、本地暂住证明、当地固定的联系地址、联系方式。银行会查看贷款人信用记录等等。需要提示的是,大部分银行都提供房贷还款方式变更业务,同时提供还贷组合方式。如果发现目前采取的房贷还款方式并不适合,应该咨询专业人士,选择合适的组合方式进行变更,以免伤害到自身信用,或者使得负担、压力过大。