我们在买房时经常会看到这种情况,明明房子还没有盖起来就已经开始销售了。其实这时开发商就是在卖期房,与现房不同的是,期房没有办法直接入住,需要等待很长的时间才能交房。

期房指的是指开发商在从取得商品房的预售许可证以后至取得房地产权证(也就是大产权证)为止,在这期间的商品房被称为期房,购房者在这阶段购买的商品房要签预售合同。买期房在香港澳门地区被称为买“楼花”,这就是是当前房地产开发商所普遍采取的一种房屋销售的方式。购买期房其实就是购房者买的还在建造之中的房地产的项目。

购买期房的优点

1、因为先期就购买,有利于选择好户型和好位置。买的是还没有竣工的房子,销售工作才刚刚的展开,一般的开发商能提供较多的房源,朝向比较好的户型也包含在其中,购房者也就有了很大的选择的余地。

2、买期房贷款多可以达房价的70%。

3、期房的价格一般比现房价格优惠,房地产开发商对于一个房屋的开发一般需要二至三年的时间,甚至更长。为了及时收回资金,增加资金利用率和减少资金压力,在销售期房时让利。正因为一般期房比现房,所以很多“炒楼族”一般是买期房,卖现房,从中渔利。

买期房的缺点

1、期房合同上写明的开发商哪一天交房,但是有的开发商往往逾期不能交房。不管是开发商原来有意欺骗或其他客观原因,都给买房者带来不利。

2、开发商前期过度炒作理念或带有欺骗性所带来的严重恶果,购房者买房时看了模型,其中绿地、景观、整体规划、户型等各方面都觉得较理想,可等全部完工后再看,拿到手的房子和原来开发商介绍房地产和楼书上介绍的有很大差别。

3、开发商如在交房前倒闭,购房者会是大经济受害者,这种情况在90年代后半期我国许多城市时有发生。

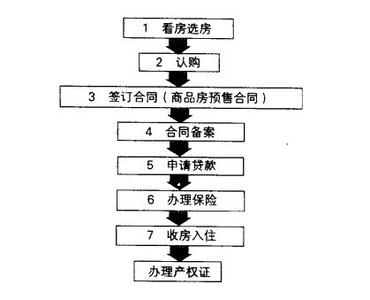

期房购买流程

看房选房→认购→签订合同(商品房预售合同)→合同备案→申请贷款→办理保险→收房入住→办理房产证

期房什么时候交首付

一般缴纳定金认购开发商的物业,并签订“认购协议书”后7天内缴纳首期房款,同时签订《商品房买卖合同》,此时,认购协议作废。之后交齐按揭所需材料,即向银行申请按揭贷款,银行审批合格,且与你签订《按揭抵押贷款合同》,贷款便可放下,贷款放下后一个月即开始月供。

买期房注意事项

期房的风险主要来自以下几个方面:

1、房屋质量风险

在期房投诉中有关房屋的质量问题一直位居首位。由于消费者在与开发商签订购房协议时,自己所购买的房屋还没有成型,不能看见房屋的实际情况(即便房屋交付后,对一些隐蔽工程质量问题也难以发现),因此,消费者经常会因为房屋质量问题和开发商发生纠纷。一些开发商为追逐大利润,使用劣质材料或者是偷工减料,随意降低工程质量标准,以致造成地基下沉,屋顶漏雨(水)、管道渗漏等严重的质量问题,给房屋质量和安全埋下了重大隐患。

防范措施:验收房屋时,请专业的房屋检测(监理)机构来进行检测,对于一般的质量问题可以要求开发商限期整改,对于基础工程和主体结构方面的质量问题,则一定要请专业检测机构进行检测、鉴定,以便根据具体情况进行处理(要求维修、退房、及时索赔)。

2、面积缩(涨)水风险

有些开发商为了谋取大的商业利益,在进行实测时,有意改变建筑面积、加大公摊面积,并且不明示公摊面积的数量和计算方法,以致商品房实际面积与销售面积严重不符。

防范措施:收房或进行产权登记时,一定要注意查看房屋而积测绘技术报告书(俗称“房屋面积测绘表”),仔细核对相关数据并根据有关法规规定对可列入公摊的面积进行计算,看开发商公布的各单元套内面积加公摊面积的数据与图纸标明的建筑物房屋总面积之和是否相等。如果不相等,就要查明原因或请开发商作出解释,必要时要请专业测绘机构进行复测,以避免经济损失。

3、虚假广告宣传的风险

开发商的售楼广告经常是美丽动人的,如果仅凭售楼时开发商所作的宣传买房,可以肯定地说多数时候都会令人感到失望。人住以后就会发现,开发商交付的房子与其宣传的房屋品质大相径庭。因此,如果对自己所购买的房子有环境、配套设施等社区品质方面的问题有的要求,并因此而选购开发商所宣传的房子,就一定要在合同中对相关事项作出明确的约定,否则,以后发生纠纷就会在证据方面出问题。

4、规划变更的风险

开发商擅自变更规划设计,在配套设施、绿地、容积率、环境设施等方面随意改动,将小区中本是绿地的地方改做他用,有的加建新楼,有的变成了停车场。为了规避责任,开发商在与消费者签署合同时,往往对这些问题不做约定,或者有的是在约定中设置陷阱,有的甚至拒绝约定,严重侵害了消费者的知情权和公平交易权。

防范措施:消费者购房时,一定要认真审核开发商广告中宣传的内容是否真实,是否可以落到实处,对那些广告下角字体极小的免责声明,要予以注意。为此,消费者要注意审查合同内容的真实性,不仅要看大处,更要注意小处。在签署合同时要求开发商将广告中宣传的内容写到合同中去,唯有此,才有可能在开发商违背宣传承诺时,追究其违约责任。

5、定金风险

在期房销售中,多数开发商并不是直接出示购房合同,和购买者直接签署购房合同,而是先签订购房协议、预售协议,在收取几千、乃至几万元定金之后再给消费者看合同、签合同。这时,如果消费者不满意开发商提出的交易条件(合同条款),开发商就拒绝退还定金,致使消费者陷入被动,蒙受损失。

防范措施:购房时,一定要求开发商提供拟签署的合同文本以及相关补充协议,直接切入购房合同主体,审查合同具体内容并提出自己的意见。如果遇到开发商以文本为有关政府部门制定的制式合同、声称不能修改的情况,就更要警惕其中有关条款的合理性。如果一定要签署认购协议,也要注意审查协议内容,对其中诸如“不能在约定的时间内签署合同,定金不予退回”之类的条款,要提出修改意见。已经签署了认购协议并交付了定金,则一定要在认购协议中约定的时间内,和开发商协商签署合同的相关事宜并留好证据(如签署备忘录、携证人到场、作现场录音等),以便一旦不能签署合同时索回交付的定金。

6、产权风险

产权是所购商品房重要的法律依据,实践中总有一些开发商以各种借口拒绝、拖延办理产权证,致使许多消费者入住后迟迟拿不到产权证。出现这些问题大约有以下几种原因:开发商不具备开发商品房的资格(资质)、没有办理合法手续违规建房、将房屋抵押、以划拨土地或集体土地等未缴纳土地出让金的土地来开发商品房,以致无法办理产权证。

防范措施:在签署购房合同时就要认真审查开发商的土地情况、房屋抵押情况、以及建房的相关法律手续(审查五证),并约定不能及时办理产权证的法律责任。

7、合同以及合同条款无效的风险

消费者因为信息不对称,法律和合同知识缺乏,导致对合同条款中存在的违法问题无法察觉,以致在发生纠纷时被法院判定合同无效;还有一种情况是不认真审查合同条款,还没有搞清条款含意就草率签字,从而在发生纠纷时,使自己陷入被动,而遭受不应有的经济损失。

防范措施:认真审查合同(包括补充协议)内容,明确每一个合同条款含意,对模糊不清的条款,一定要在明确其具体含意后再决定签署与否。

鉴于购房活动和商品房买卖合同的复杂性,建议在购房、签署购房合同时聘请专业律师协助把关,以更好维护自己的权利。

8、延期交房的风险

实践中,因为开发商的资金问题(开发资金不到位、抽逃资金、挪用售房资金等)、工程管理问题等原因,有大量的迟延交房、甚至不能交房的事件发生,以致消费者的利益受损。

防范措施:在决定买房并签署合同时,除例行审查开发商的有关情况、“五证”取得情况外,还要考察拟购房屋的施工进展情况。以前,国家有关法律法规规定住宅必须在主体结构完成四分之一工程量以后才可以销售,目前的规定是必须主体结构封顶以后才可以销售。我们建议消费者购买主体结构封顶的房子(期房),以便对自己的人住计划作出安排,避免(减少)风险。

购买期房比购买现房要承担更多的风险,但是在户型的选择上以及价格上都有更大的。大家咋买房时要仔细衡量买现房与期房的利弊,选择适合自己的房屋。