银行保函是否具有独立性,本文将从理论和司法实践对其进行论证。下面由小编为你分享银行保函独立性分析的相关内容,希望对大家有所帮助。

银行保函独立性浅析

一、理论论证(一)银行对外担保

1、《商业银行法》第三条规定,商业银行可以经营下列部分或者全部业务:

(十一)提供信用证服务及担保;

2、《担保法》第十一条规定:任何单位和个人不得强令银行等金融机构或者企业为他人提供保证;银行等金融机构或者企业对强令其为他人提供保证的行为,有权拒绝。

依上述规定,商业银行法可以依法开展对外担保业务,但要遵循自愿原则。

(二)银行保函

1、银行保函业务

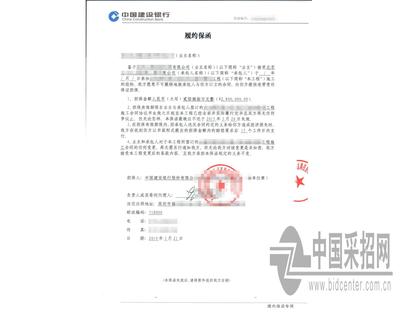

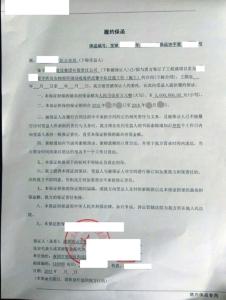

银行保函业务是指银行应客户的申请而开立的有担保性质的书面承诺文件,一旦申请人未按其与受益人签订的合同的约定偿还债务或履行约定义务时,由银行履行担保责任。

2、银行保函业务项下保函种类

按照基础交易合同性质,保函分为融资类保函和非融资类保函,不同性质保函对应不同的条件和适用范围。

融资类保函是指为保函申请人融资行为承担担保责任的保函,出具保函的目的是资金融通。主要包括:借款保函﹑有价证券保付保函﹑融资租赁保函﹑延期付款保函﹑以现汇方式偿还的补偿贸易保函﹑授信额度保函等。

非融资类保函是指为保函申请人的非融资行为承担担保责任的保函。主要包括:投标保函﹑履约保函﹑预付款保函﹑海事保函﹑即期付款保函﹑关税保付保函﹑诉讼保函等。

3、银行保函业务操作流程

各银行一般都有相应的人民币保函业务管理办法(或类似规定),涉及对客户条件的规定、申请文件、各分行的权限、审批流程等。

基本流程如下:

(1)保函审核及开出

1)银行对客户资格、基础交易、相关材料进行审查。

2)银行对客户的保证金、授信额度、反担保等进行落实。

3)银行审核保函的书面申请及保函格式。

4)保函开出。

(2)保函收费

保函开出后根据总行有关规定确定收费原则和费率对保函进行收费。

(3)保函修改

根据被担保人和受益人的需要修改保函条款,如延长保函效期等。

(4)保函付款/赔付

在保函效期内一旦发生受益人索赔的情况,及时通知申请人,经担保行审核索赔单据并确认与保函索赔条款的要求相符后即履行付款责任。

(5)保函后期管理

1)根据客户的重大情况变化,对客户档案进行动态维护。

2)对保函业务档案进行集中保管、及时清查,确保业务档案真实反映业务处理的全过程。

3)在确保我行担保责任全部解除后对保函进行撤销,并可恢复保函申请人相应的授信额度或退还相应保证金。

4、保函的条款及内容

有关条款在如下几方面的问题(中国工行总行法律部,供参考):

(1)保函必备条款或要素是否齐全,尤其是保函依据的基础交易描述是否清晰;

(2)保函的独立性、第一付款责任、不可撤销的特征是否明确,这是关系到保函接受人权益的核心事项,因此确保保函的独立性以及第一付款责任直接影响到接受人权益的有效追偿及追偿的成本(根据最高院民四庭庭长刘贵祥的观点,国内保函不具有独立性,另有两则案例中最高院判决亦持相同观点。);

(3)担保的范围事项是否准确和充分,有关约定能否防止金融机构融资风险得到充分覆盖,尤其是追偿有关的成本(包括但不限于律师费、诉讼费等)是否已经得到涵盖;

(4)索偿的程序以及相关文件及其送达的约定是否简明而清晰,这影响到保函受益人在追偿中是否面临种种抗辩的问题,应该充分体现见索即付的便捷程序,并且对于所附单据应有简明扼要的约定,应防止约定模糊的证明违约文件的提供;

(5)保函的有效期是否充分,并足以保障保函受益人的有效追偿;

(6)保函利益可否转让,从受益角度来说,无条件的可转让性有助于保函项下权益的有效实现,而各种附条件或者禁止转让的约定将制约受益人及时得到受偿;

(7)出具保函人违约延迟支付的惩罚机制是否明确;

(8)担保人的责任豁免机制是否不利于保函受益人权益的维护,一些霸道的出具保函人往往为其责任豁免设定了较为详尽的机制,即只要发生约定的情形,担保人就有权利主张豁免其保函项下义务和责任等。

5、保函的性质

(1)保函是单方面的保证

关于保函的定义,我国法律无明确的规定。《中华人民共和国招标投标法释义》中指出,银行保函是由商业银行开具的担保证明。

《见索即付保函统一规则》简称《URDG458》,是国际商会制定的有关保函的国际惯例,规定了见索即付的保函的定义:在本规则中,见索即付保函(下称“保函”)系指由银行、保险公司或其他机构或个人(下称“担保人”)以书面形式出具的凭提交与承诺条件相符的书面索款通知和保函可能规定的任何类似单据(如建筑师或工程师出具的证书、判断书或仲裁裁决书)即行付款的任何保函、付款保证书或无论如何命名或叙述的其他任何付款承诺。

根据上述规定,保函是单方面的保证。