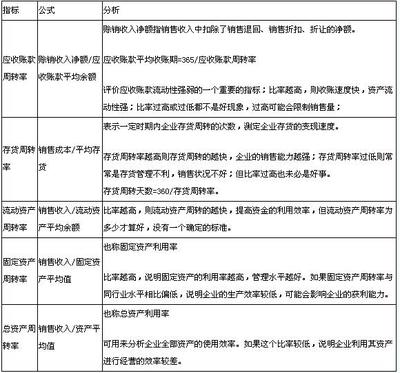

销售净利率(Net Profit Margin on Sales/Net profit margin)是指企业实现净利润与销售收入的对比关系,用以衡量企业在一定时期的销售收入获取的能力。该指标费用能够取得多少营业利润。那么销售净利率怎么计算?

销售净利率方法销售净利率,又称销售净利润率,是净利润占销售收入的百分比。

该指标反映每一元销售收入带来的净利润的多少,表示销售收入的收益水平。

它与净利润成正比关系,与销售收入成反比关系,企业在增加销售收入额的同时,必须相应地获得更多的净利润,才能使销售净利率保持不变或有所提高。

经营中往往可以发现,企业在扩大销售的同时,由于销售费用、财务费用、管理费用的大幅增加,企业净利润并不一定会同比例的增长,甚至并一定负增长。盲目扩大生产和销售规模未必会为企业带来正的收益。因此,分析者应关注在企业每增加1元销售收入的同时,净利润的增减程度,由此来考察销售收入增长的效益。

通过分析销售净利率的升降变动,可以促使企业在扩大销售的同时,注意改进经营管理,提高盈利水平。

销售净利率能够分解成为销售毛利率、销售税金率、销售成本率、销售期间费用率等。

销售净利率的计算公式为:

销售净利率=(净利润/销售收入)×100%

延伸阅读销售毛利率,又称毛利率(Profit margin),是一个衡量盈利能力的指标,通常用百分数表示。其中毛利是销售净收入与产品成本的差。销售毛利率计算公式为销售毛利率=(销售净收入-产品成本)/销售净收入×100%。在上市公司财务报表中,主营业务销售毛利率=(主营业务收入-主营业务成本)/主营业务收入×100%。

销售成本是指已销售产品的生产成本或已提供劳务的劳务成本以及其他销售的业务成本。包括主营业务成本和其他业务支出两部分,其中,主营业务成本是企业销售商品产品、半成品以及提供工业性劳务等业务所形成的成本;其他业务支出是企业销售材料、出租包装物、出租固定资产等业务所形成的成本。

销售成本费用主要是工资、福利费、运输费、装卸费、保险费、包装费、展览费、广告费、商品维修费、质量三包费、业务费、折旧费等经营费用。