纳税人亦称纳税义务人、“课税主体”,是税法上规定的直接负有纳税义务的单位和个人。国家无论课征什么税,要由一定的纳税义务人来承担,舍此就不成其为税收,因此,纳税人是税收制度构成的基本要素之一。那么一般纳税人和小规模纳税人的区别在哪?一般纳税人和小规模纳税人如何区分?今天小编整理了一般纳税人和小规模纳税人的相关资料分享给大家,欢迎阅读!

一般纳税人和小规模纳税人有什么区别

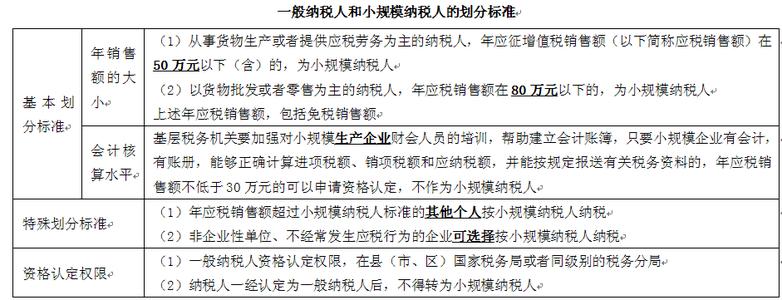

特点/区别认定条件不同1、主要从事生产或提供应税劳务(特指加工、修理修配劳务)的:年销售额在100万元以上的,可以认定为一般纳税人,100万以下的为小规模;

2、主要从事货物批发零售的:年销售额180万以上的可以认定为一般纳税人,180万以下为小规模。工业企业年销售额在100万以下的,商品流通企业年销售额在180万以下的,属于小规模纳税人;反之,为一般纳税人。

帐务处理上区别(一)在购买商品时,如果对方开具增值税发票,两者处理存在不同

1、一般纳税人处理为

借 库存商品等

借 应交税金-应交增值税(进项税额)

贷 银行存款等

2、小规模纳税人为

借 库存商品等

贷 银行存款等

小规模纳税人不能抵扣进项税。

(二)在销售商品时,采用的税率不同。

1、一般纳税人:

借:银行存款(或应收账款)

贷:主营业务收入

贷:应交税金--应交增值税(销项税额)

2、小规模纳税人:

借:银行存款(或应收账款)

贷:主营业务收入

贷:应交税金--应交增值税

税收管理规定的区别1、一般纳税人:销售货物或提供应税劳务可以开具增值税专用发票;购进货物或应税劳务可以作为当期进项税抵扣;计算方法为销项减进项。

2、小规模纳税人:只能使用普通发票;购进货物或应税劳务即使取得了增值税专用发票也不能抵扣;计算方法为销售额×征收率。

税率与征收率不同

1、一般纳税人:基本税率17%,税法还列举了5类适应13%低税率的货物,还有几项特殊业务按简易办法征收(参照小规模)。还有零税率应税劳务和货物。

2、小规模纳税人:商业小规模按4%征收率;商业以为小规模按6%,(免税的除外)。

一般纳税人和小规模纳税人的认定及管理

增值税实行凭专用发票抵扣税款的制度,客观上要求纳税人具备健全的会计核算制度和能力。在实际经济生活中我国增值税纳税人众多,会计核算水平差异较大,大量的小企业和个人还不具备用发票抵扣税款的条件,为了既简化增值税计算和征收,也有利于减少税收征管漏洞,将增值税纳税人按会计核算水平和经营规模分为一般纳税人和小规模纳税人两类,分别采取不同的增值税计税方法。

一、一般纳税人的认定标准一般纳税人是指年应征增值税销售额(以下简称年应税销售额,包括一个公历年度内的全部应税销售额),超过增值税暂行条例实施细则规定的小规模纳税人标准的企业和企业性单位(以下简称企业)。

下列纳税人不属于一般纳税人:

1.年应税销售额未超过小规模纳税人标准的企业(以下简称小规模企业)。

2.个人(除个体经营者以外的其他个人)。

3.非企业性单位。

4.不经常发生增值税应税行为的企业。

二、一般纳税人的认定办法增值税一般纳税人须向税务机关办理认定手续,以取得法定资格。为此,1994年国家税务总局专门制定了《增值税一般纳税人申请认定办法》。实施新的《增值税暂行条例》以后,根据国家税务总局的规定,在新的办法颁布之前,为保证新标准的顺利执行,增值税一般纳税人认定工作暂按以下原则办理:

1.现行增值税一般纳税人认定的有关规定仍继续执行。

2.2008年应税销售额超过新标准的小规模纳税人向主管税务机关申请一般纳税人资格认定的,主管税务机关应按照现行规定为其办理一般纳税人认定手续。

3.2009年应税销售额超过新标准的小规模纳税人,应当按照《增值税暂行条例》及其实施细则的有关规定向主管税务机关申请一般纳税人资格认定。未申请办理一般纳税人认定手续的,应按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。

4.年应税销售额未超过新标准的小规模纳税人,可以按照现行规定向主管税务机关申请一般纳税人资格认定。

《增值税一般纳税人申请认定办法》的主要规定如下:

1.凡增值税一般纳税人(以下简称一般纳税人),均应依照本办法向其企业所在地主管税务机关申请办理一般纳税人认定手续。

一般纳税人总分支机构不在同一县(市)的,应分别向其机构所在地主管税务机关申请办理一般纳税人认定手续。

2.企业申请办理一般纳税人认定手续,应提出申请报告,并提供下列有关证件、资料:

(1)营业执照;

(2)有关合同、章程、协议书;

(3)银行账号证明;

(4)税务机关要求提供的其他有关证件、资料。

上款第(4)项所列证件、资料的内容由省级税务机关确定。

3.主管税务机关在初步审核企业的申请报告和有关资料后,发给《增值税一般纳税人申请认定表》,企业应如实填写该表(一式两份),并将填报的该表经审批后一份交基层征收机关,一份退企业留存。

增值税一般纳税人申请认定表表样,由国家税务总局统一制定。

4.对于企业填报的增值税一般纳税人申请认定表,负责审批的县级以上税务机关应在收到之日起30日内审核完毕。符合一般纳税人条件的,在其《税务登记证》副本首页上方加盖“增值税一般纳税人”确认专用章,作为领购增值税专用发票的证件。

“增值税一般纳税人”确认专用章印色统一为红色,红模由国家税务总局制定。

5.新开业的符合一般纳税人条件的企业(非商贸企业),应在办理税务登记的同时申请办理一般纳税人认定手续。税务机关对其预计年应税销售额超过小规模企业标准的暂认定为一般纳税人;其开业后的实际年应税销售额未超过小规模纳税人标准的,应重新申请办理一般纳税人认定手续。

6.年应税销售额未超过标准的商业企业以外的其他小规模企业,会计核算健全,能准确核算并提供销项税额、进项税额的,可申请办理一般纳税人认定手续。

纳税人是总分支机构并实行统一核算的,其总机构年应税销售额超过小规模企业标准,但分支机构是商业企业(现为非从事货物生产或者提供应税劳务)以外的其他企业,年应税销售额未超过小规模企业标准的,其分支机构可申请办理一般纳税人认定手续。在办理认定手续时,须提供总机构所在地主管税务机关批准其总机构为一般纳税人的证明(总机构申请认定表的影印件)。

由于销售免税货物不得开具增值税专用发票,因此所有销售免税货物的企业都不办理一般纳税人认定手续。