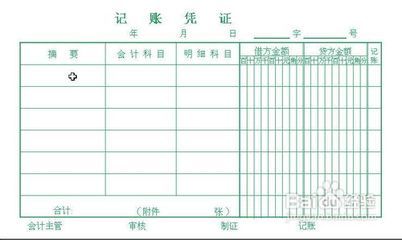

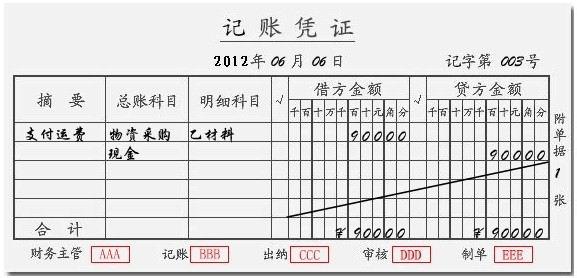

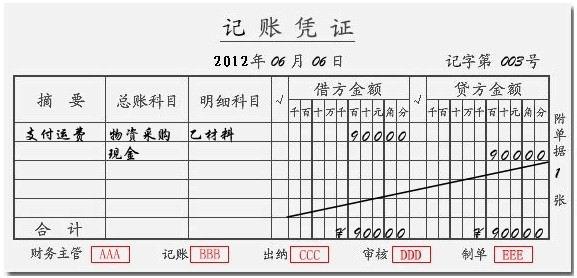

记账编制凭证是根据账簿记录和经济业务的需要编制的一种自制原始凭证。那么你清楚记账凭证怎么填写才是正确的吗?下面是小编给大家整理记账凭证的填制要求和做法。

如何填制记账凭证才是正确的

一、日期的填写

现金收付款记账凭证的日期以办理收付现金的日期填写;银行付款业务的记账凭证, 一般以财会部门开出银行付款单据的日期或承付的日期填写;银行收款业务的记账凭证, 一般按财会部门收到的银行进账单或银行受理回执的戳记日期填写;当实际收到的进账单的日期与银行印戳日期相隔较长,或次月收到上月的银行收、付款凭证,以财会部门实际办理转账业务的日期填列;对属于月终结转的业务,应按当月最后一天的日期填列。

二、摘要的填写

记账凭证中的摘要,是对某项经济业务的摘要说明,也是会计人员从账面和记账凭证上了解经济业务内容的途径,尤其在当今网络化迅速发展和日益成熟的条件下,更显现出摘要的重要性。因此,会计人员必须认真、规范地填写凭证摘要。

1、"摘要"填写中的常见问题

(1)内容填写不完整,文字表达过于简单。

摘要应该包括该项经济业务的行为主体、实施对象,业务发生的时间、地点及原因。如有些记账凭证摘要"园长室X X借款"、"收捐资助园款"、"发2003年加班费"等,都属于内容填写不完整的摘要,借什么款、收单位的还是收个人的捐资款、具体什么加班费等信息从会计账面上就反映不出来,若需要了解,还必须去翻具体的原始凭证。对此, 以上前两条摘要应该填写为"园长室X X借出差款","收X X单位捐资助园款"等。后一条记账凭证摘要则是缺乏对经济业务的概括,如果该笔加班费是对2003年职工假期的加班费,那么就应该填写为"兑付2003年职工假期加班费",从而与该年正常发生的加班费有所区别。

(2)同一事项,前后反映不一致

例如,时而填写"提备用金",时而填写"会计室提备用金";又如,单位在2003年 2月5日和2月19日两天有多个记账凭证摘要,反映的都是发奖金,但想要了解到底是发给哪一部分人、什么时候的什么奖金就不太清楚了。若需要具体了解,则必须详细查阅相关原始凭证。

2、任何填写"摘要"

(1)深入了解经济业务。

作为会计核算,了解和熟悉核算对象是做好会计工作的前提。要填好记账凭证摘要, 正确、规范地反映经济业务本质,就必须对每一项经济业务深入了解。有些经济业务看起来简单,但要认真分析起来,都有一定的相关方面,因而会形成较为复杂的经济往来, 因此,需要仔细分析。

(2)提高文字概括能力。

填写记账凭证摘要,看似一个简单的工作,但从中可反映出会计人员的文字概括能力。对于摘要文字的多少,应该根据实际需要来决定。在有些摘要描述中,文字可多, 尽量细化,而在有些摘要描述中,文字可少,尽量简化。

(3)注意关键词的使用与组配。

根据会计电算化的发展、财务软件功能的增强和逐步完善,会计信息的实时反映与查询检索将更加快捷与方便,这就需要利用摘要文字中的关键词。对于每一记账凭证, 摘要应包括的要素可以根据经济业务的性质,突出重点。有些则需要进行关键词的组配, 如对于收到银行存款利息,摘要可表述为"收交行一季度存款利息"。

总之,填写的摘要,一要真实准确,其内容要与经济业务的内容和所附原始凭证的内容相符;对经济业务内容要准确概括;对涉及收付款项的记账凭证摘要,要注明对方单位名称;对涉及应收应付等债权债务的业务,应注明对方单位。二要考虑到明细账的需要,对不同经济业务和不同性质的会计科目,其摘要填写内容的繁简也应有所侧重, 以利于会计信息的方便利用。

三、会计科目的填写

会计人员必须按照财政部门制定或审定的会计制度,设置和使用会计科目。不得任意改变会计制度规定的会计科目名称、编号、核算内容和对应关系。正确使用会计科目,首先必须搞清每个科目的含义,特别是二级、三级明细科目的含义。对涉及应收应付等债权债务的业务,要把对方单位填列为二级科目来核算。使得制作凭证起来有的放矢, 也使得会计核算正确。

在制作凭证时应填写会计科目全称或者填列会计科目全称和编号,不得简写或只填列会计科目的编号不写名称。需填列二级、三级明细科目的,应在"明细科目"栏填写明细科目的名称。

四、会计分录的填制

不同类型的经济业务不得填制在一张记账凭证中,也不得对同类经济业务采取大汇总的办法填制记账凭证。

根据记账法原则:采用填制"一借多贷"或"一贷多借"的会计分录;对一笔经济业务内容特别复杂涉及两个以上借方和贷方科目的(每月发放工资),不采用汇总记账凭证核算程序的单位,也可填制"多借多贷"的会计分录;但不得填制"有借无贷"或"有贷无借"的会计分录。

五、记账凭证附件张数的计算

记账凭证一般应附有原始凭证,并注明其张数。记账凭证附件张数的计算方法有两种:一种是按构成记账凭证金额的原始凭证计算张数;另一种以所附原始凭证的自然张数为准,即凡是与记账凭证中经济业务内容有关的每一张附件,都应作为记账凭证的附件,有一张算一张。

当一张或几张原始凭证涉及几张记账凭证时,可将原始凭证附在一张主要的记账凭证后面,在摘要栏注明"本凭证附件附在××记账凭证后面"的字样。

六、其他填制要求

(1)记账凭证金额与原始凭证的金额必须相符。

(2)记账凭证的编号。

(3)记账凭证上规定有关人员的签名或盖章,应全部签盖齐全,以明确责任。

当今随着财务工作普遍使用计算机,以及财务软件功能的不断完善。使得当每张凭证录入完后就会自动生存记账凭证金额、记账凭证的编号和制单等人签名。

记账凭证的填制要求

(1)“摘要”栏是对经济业务内容的简要说明,要求文字说明要简炼、概括,以满足登记账簿的要求。

(2)应当根据经济业务的内容,按照会计制度的规定,确定应借应贷的账户。账户使用必须正确,不得任意改变、简化会计账户的名称,有关的二级或明细账户要填写齐全。

(3)记账凭证中,应借、应贷的账户必须保持清晰的对应关系。

(4)一张记账凭证填制完毕,应按所使用的记账方法,加计合计数,以检查对应账户的平衡关系。

(5)记账凭证必须连续编号,以便考查且避免凭证散失。

(6)每张记账凭证都要注明附件张数,以便于日后查对。