近日,住建部、财政部、央行联合印发《全国住房公积金2015年年度报告》,这也是全国第二次对住房公积金信息进行全面公开的披露。

我们现来看看新的公积金报告中的干货

缴存

全年住房公积金实缴单位231.35万个,实缴职工12393.31万人,分别比上年净增24.85万个、515.92万人,增长12.03%和4.34%。

全年住房公积金缴存额14549.46亿元,比上年增长12.29%。年末,住房公积金缴存总额89490.36亿元,缴存余额40674.72亿元,分别比上年末增长19.56%和9.79%。

“十二五”期间,住房公积金缴存额56970.51亿元,年均增长15.74%。期末缴存余额比“十一五”期末增长129.63%。

提取

全年住房公积金提取额10987.47亿元,比上年增长44.92%;占全年缴存额的75.52%,比上年提高17个百分点。提取总额48815.64亿元,占缴存总额的54.55%。“十二五”期间,住房公积金提取额34059.53亿元,年均增长29.32%。

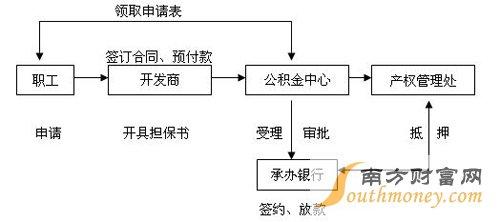

后,作为购房者,还可以了解下目前各城市主要受托银行,有工商银行、农业银行、中国银行、建设银行、交通银行等商业银行。

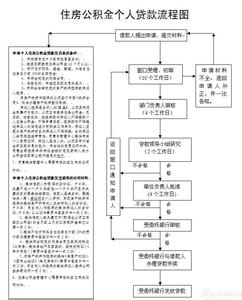

那么,要用公积金买房,究竟有哪些条件呢?

你可能会从各种网站上找到公积金贷款买房的条件,比如借款人持有合法身份证件,且具有完全民事行为能力,借款人及其配偶信用记录良好,符合公积金贷款审核标准,有稳定的经济收入和按时归还公积金贷款本息的能力等。但是今天购房指南要跟你说,这些都说得太抽象,具体一点,你大概需要满足以下四个条件:

条件一:所购房屋为自住住宅

政策规定,职工购买自有住房的可以申请住房公积金贷款和提取住房公积金。因为公积金贷款是针对于商品房、经济适用住房、集资合作建房等自住住房的贷款。所以在购房时,需要考虑清楚房产的用途性质。

如果你所购房屋用途为非住宅、商业用房、房或酒店型的,是不能办理公积金贷款且不能提取公积金的。

条件二:公积金缴存满6个月以上

要想申请公积金贷款首先要满足的条件是连续6个月缴存公积金,并且在申请贷款时公积金处于“缴存”状态。所以未达到以上要求的人是没有资格申请公积金贷款的。

当然,有些城市要求更为严格,要求公积金缴存超过12个月才可以申请贷款买房。所以,购房者还有必要关注本城市的公积金政策才行。

条件三:首套或者二套住房

公积金贷款的政策和商业贷款截然不同,只认公积金贷款记录,不认商业贷款记录,也就是说,即使使用过商业贷款买房,但是没有使用过公积金贷款,在有购房资格的情况下,就可以使用公积金贷款。

但是同样三套房是限贷的,所以如果有两次或以上的公积金贷款记录,自然属于第三次房贷,属于限贷人群。

条件四:房屋面积未超过限制

对公积金二套房的条件限制的目的就是要抑制投机性购房,支持自主和改善型住房消费。只要曾经有购房记录,不管是贷款的还是一次性付款的,在银行征信系统和房产局系统都能查到。

有的城市的规定是,只要面积超过140平方米,都无法办理公积金贷款。也有的城市是现有人均住房建筑面积低于29.4平方米(不含)。所以,住房面积也要予以留意。