现在买房子可以分为全款买房子和贷款来买房子。贷款买房子,房屋按揭是需要满足一定的条件的,才能办理房屋的按揭贷款的。房屋贷款按揭利息,根据购房者选择的贷款还款方式不一样,也是有区别的。

房屋按揭条件

(1)有合法的身份。

(2)有稳定的经济收入的,信用良好,有偿的还贷款本息的能力的。

(3)有合法的有效的购买、建造、大修住房的合同、协议以及贷款行要求的提供的其他证明文件的

(4)有所的购住房的全部价款30%以上的自筹资金(对购买的自住住房且套型的建筑面积90平方米以下的,自筹的资金比例为20%的),并保证了用于支付的所购住房的首付款的。

(5)有贷款行认可的资产的进行抵押或质押的,有足够的代偿能力的法人、其他的经济组织或自然人来作为保证人的。

(6)贷款行规定的其他条件。

房屋贷款按揭利息

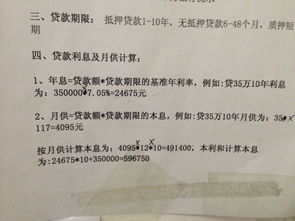

关于房屋贷款按揭利息的问题,我们来举两个例子说明:

1、你现在没房,想买房,可没能力一次性付清房款,那么你可以自己付一部分,然后再以所购房产作为抵押品向银行申请贷款支付剩下的房款。

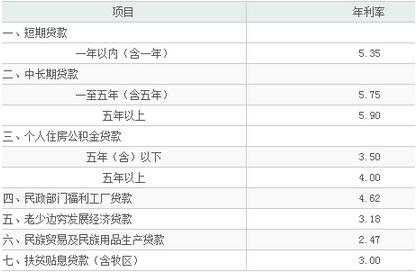

那么这一部分贷款就是通常所说的按揭贷款,专业术语叫做住房商业性贷款、纯公积金贷款和组合贷款,目前利率是可享受一定优惠的。如在基准利率(5.94%)的基础上打个七折,即4.158%。

2、如果你现在手头有一套房,没有贷款,可是你又很缺钱,所以你可以把你手头现有的这套房产抵押给银行,银行会重新估价,然后按一下的比例发放贷款给你。

像这样的贷款一般是要说明用途的,比方用于生产经营,装修啦,没正当用作银行不会受理的。这种形式的贷款可以把它叫做持证抵押贷款,贷款的利率比上一种要高,至少是基准利率,严格一点的可能还会上浮10%不等。

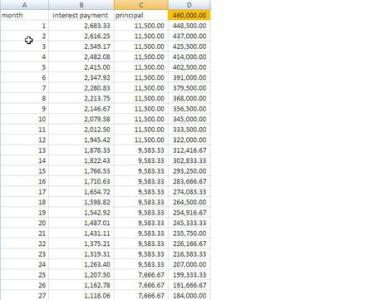

房屋按揭贷款只要满足上述所说的六大条件,购房者就是可以选择贷款购房的。但是房屋贷款按揭利息,随着政策的不断调整,利息也在不断地下降。但是由于选择的还贷方式不一样,后算下来,每个家庭买一套房子,需要偿还的利息也都是不一样的。在这里建议大家,量力而行。不要因为能选择贷款买房,就超出自己的预期。高额的贷款会降低自己的生活水平。