帕累托优化(Pareto Improvement),也称为帕累托改善或帕累托改进,是以意大利经济学家帕累托(Vilfredo Pareto)命名的,并基于帕累托最优变化,在没有使任何人境况变坏的前提下,使得至少一个人变得更好。一方面,帕累托最优是指没有进行帕累托改进的余地的状态;另一方面,帕累托改进是达到帕累托最优的路径和方法。帕累托最优是公平与效率的“理想王国”。以下是小编为大家精心准备的:论银行与第三方支付平台的帕累托改进相关论文。内容仅供参考,欢迎阅读!

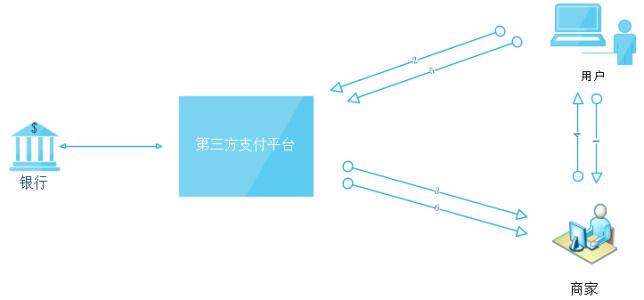

论银行与第三方支付平台的帕累托改进全文如下:摘 要:第三方支付平台将目光投向银行业的传统资金业务,在该领域掀起了一场与银行业的竞争。从第三方支付平台发展的十年来看,其走过了“依托银行,发展起步”、“发展壮大、显现竞争”和“不断竞争,做大做强”三个阶段,而从经济学领域看则是银行业与第三方支付平台由“帕累托改进”向“帕累托最优”过渡。关键词:银行业 第三方支付 支付结算帕累托改进 帕累托最优1、第三方支付行业发展概况银行在第三方支付平台发展初期,为其建设提供了大力支持,这种支持对于建设双方及用户而言都是有利的,是一种帕累托改进:对于银行而言,通过电子渠道扩展了客户,提升了业务处理效率;对于第三方支付平台而言则是由银行提供了网关支付接口,发展了支付结算业务;而对于用户而言则是使用了网上银行进行了电子支付,享受了足不出户办理金融业务的服务,减少了交易成本。

但随着互联网技术的不断发展,第三方支付行业不论在业务运营模式及规模,还是业务发展范围方面都发生了很大的变化。规模上,2013年一季度第三方支付第三方支付交易规模达到1.01万亿元,虽环比下降4.4%,但同比增长高达31.2%。且第三方移动支付市场交易规模增速明显,在移动互联网支付市场中占据近七成份额,已成为除银行以外不可或缺的支付领域重头。同时,伴随第三方支付平台功能不断扩大,其业务模式也由最初充当银行网关的支付平台的单一角色,扩展到支付中介及交易双方信用中介的双重角色,这更加剧了其与银行业的竞争。虽然有人曾将三方支付平台和银行间的关系形容为“大动脉与毛细血管”,但实际上整个银行业已听清了马云等支付大佬们传出的声音――“如果银行业不改变,我们就改变银行”,“支付脱媒”一词开始为银行业人士耳熟能详。

2、面临的问题及分析第三方支付平台门槛相对较低,故其业务主要走“薄利多销”的路线,但由于业务规模的扩大,这种模式已遭遇瓶颈,它迫使第三方支付平台的大佬们开始尝试更多的经营模式,向传统金融业发起了更多挑战,这必将使得银行与三方支付平台关系由原来的相互协作向相互竞争过渡。从经济学角度来看,当前这个市场上看似资源已接近充分利用,很难出现通过对经济资源的再分配实现在不使得一部分人景况变差的条件下使得另一部分人变好的情况,那么在这样的情况下继续开展竞争是否有利于银行或社会整体福利的提升呢?笔者将从以下三个方面对该问题进行探析。

2.1、竞争将有助于支付结算市场资源配置效率整体提升

在没有第三方支付平台以前,支付结算业务市场主要由人民银行和各商业银行以及中国银联构成,消费者办理资金结算业务仅能通过银行完成,因此整个市场是一个寡头市场的格局,资源配置效率及生产技术效率均未达到最优配置,形成了银行结算费用居高不下的状况。而随着三方支付平台的进入,虽然银行业仍依托完善的支付结算工具在支付结算市场中处于相对优势地位,但第三方支付企业通过优质快速的服务,抢占了支付结算业务的市场,迫使银行降低了支付结算费用,使得市场总体交易费用水平有所降低,而支付结算效率得到了提升。支付结算市场由原有的寡头市场向垄断竞争市场过渡,市场资源配置能力有所提升。

《中国支付清算行业运行报告2013》数据中显示,2012年,我国支付清算市场发展迅速,创新活力不断增强,各类银行卡业务保持增长态势,全年银行卡刷卡交易渗透率达到43.5%,首次突破40%。随着政策红利进一步兑现、移动互联、物联网等日益普及以及电子商务消费的繁荣,互联网支付、移动支付等新兴支付业务呈现旺盛的发展势头,业务规模不断扩大,成为支付清算市场的业务增长点。

2.2、竞争将有助于支付结算市场资金清算效率明显改进

2003年以前,支付结算业务主要使用人行清算系统、行内清算系统以及SWIFT国际清算系统,资金清算到账时间一般在两小时到数日不等。但第三方支付平台的形成,倒逼银行业加快了支付结算类产品的研发。2005年前后,人民银行开发完成了“人行二期支付系统”、“速汇通”等一系列支付结算工具,银行间资金清算效率得到明显提升。根据中国支付清算协会研究数据统计:2012年中国非现金业务达到411.2亿笔,总金额达到1286.3万亿,同比增长21.6%和16.5%,远远高于GDP增长,不论是金融机构还是三方支付平台其支付结算业务均进入了高效率时代。

2.3、竞争将有助于支付结算市场产品创新显著加快

随着社会的不断进步,非现金支付必将逐步替代现金支付。根据统计显示,现金交易成本是非现金交易成本2.6倍。第三方支付平台由于其技术及监管优势,开始扛起了支付结算市场中产品创新的大旗,在支付结算领域中不断做大了“蛋糕”,发掘出更多的业务空间。

2.3.1、在电子商务支付中担当信用中介角色。电子商务业务的快速发展很大程度上有赖于第三方支付平台在支付领域中所扮演的信用中介角色,它增强了网络购物的安全性,提升了在线金融交易的活跃度,促进了商品服务的更好流动。

2.3.2、第三方支付平台的产品创新提升了双方对客户的黏性。第三方支付平台由于其技术及监管优势,大规模地开发了多种支付模式,在吸引客户的同时更将支付结算的蛋糕越做越大。随着第三方支付业务的不断扩展,银行借助第三方支付平台的触角将业务扩展到更多领域,起到了对银行原有体系的补充与增值作用。

3、未来发展方向综上所述,虽然银行业与第三方支付平台的竞争在不断增大,但就整体而言,支付结算业务的“蛋糕”也在不断的扩大,而这样竞争将会进一步促进市场进一步实现帕累托改进,使得市场中的经济资源得到更好的分配,从而促进支付结算市场乃至整个社会净福利的提升。

3.1、加强行业监管,完善法律法规

从第三方支付产业链上来说,从发卡银行、银联到支付企业、收单商户甚至是最后的消费者,政府对市场的调控作用是不可或缺的。只有完善的法律制度、有效的监督才能降低第三方支付产业链上所有环节的风险,保证安全高效,才能使第三方支付行业真正为一个健康可持续发展的行业,为社会带了更多福利。

3.2、推进专业化建设,提升合作共赢

银行业与第三方支付机构间虽有竞争,但其本质仍是合作共同体。对于银行而言,应充分发挥银行实力雄厚、金融品种多的优势,将精力更多放在盈利能力更强、利润更高的业务上面,提升专业化服务能力;而对于三方支付平台而言,则应发挥创新能力强、对于新变化与趋势的反应能力快的优势,不断创新做好支付业务,起到对银行原有体系的补充与增值作用。