小微企业的发展是我国重心,现如今,有什么小规模企业的优惠政策呢?具体出台了什么小微企业优惠政策?今天小编整理了小规模企业的优惠政策分享给大家,欢迎阅读!

小规模企业的优惠政策

1、增值税一般纳税人是否可以享受小微企业暂免征收增值税的优惠?

根据《财政部国家税务总局关于暂免征收部分小微企业增值税和营业税的通知》(财税[2013]52号)规定,自2013年8月1日起,对增值税小规模纳税人中月销售额不超过2万元的企业或非企业性单位,暂免征收增值税。所以增值税一般纳税人不能享受此优惠政策。

2、财税[2013]52号文中小微企业是否与工信部联企业[2011]300号文中小微企业含义一致?

不一致,财税[2013]52号文中的小微企业指增值税小规模纳税人中月销售额不超过2万元的企业或非企业性单位。

3、财税[2013]52号文中的销售额包括哪些?应如何计算?

包括纳税人销售应税货物和劳务、提供应税服务等全部销售额,包括应征增值税销售额、销售使用过的应税固定资产销售额、免税销售额和出口免税销售额。

销售额=含税销售额÷(1+征收率)。

4、按月和按季申报的增值税小规模纳税人享受免税优惠的销售额分别是多少?

根据《国家税务总局关于暂免征收部分小微企业增值税和营业税政策有关问题的公告》(国家税务总局公告2013年第49号)规定:按月申报的增值税小规模纳税人月销售额在2万元以下(含2万元)暂免征收增值税。以1个季度为纳税期限的增值税小规模纳税人季度销售额不超过6万元(含6万元),暂免征收增值税。

5、增值税小规模纳税人兼营营业税应税项目的,增值税和营业税是否可以分别享受优惠?

根据《国家税务总局关于暂免征收部分小微企业增值税和营业税政策有关问题的公告》(国家税务总局公告2013年第49号)规定:增值税小规模纳税人中的企业或非企业性单位,兼营营业税应税项目的,应当分别核算增值税应税项目的销售额和营业税应税项目的营业额,月销售额不超过2万元(按季纳税6万元)的暂免征收增值税,月营业额不超过2万元(按季纳税6万元)的,暂免征收营业税。

6、按季纳税(除2013年3季度)的增值税小规模纳税人季中某一个月销售额超过2万元,但季度累计销售额不超过6万,是否可以享受免税优惠?

可以享受免税优惠(除2013年3季度)。

7、增值税小规模纳税人因代开增值税专用发票(含货物运输业增值税专用发票)和普通发票已经缴纳的税款后,当月销售额低于2万元(按季纳税6万元)的,是否可以申请退税?

增值税小规模纳税人中的企业或非企业性单位,月销售额不超过2万元(按季纳税6万元)的,当期因代开增值税专用发票(含货物运输业增值税专用发票)和普通发票已经缴纳的税款,在发票全部联次追回后可以向主管税务机关申请退还。

8、代开发票如果无法追回而无法退税的,是否等同于放弃小微企业免征增值税优惠?

代开发票如果无法追回而无法退税的,不属于放弃免税优惠。

9、享受小微企业暂免征收增值税的优惠是否需要审批或备案?

不需要办理审批或备案。

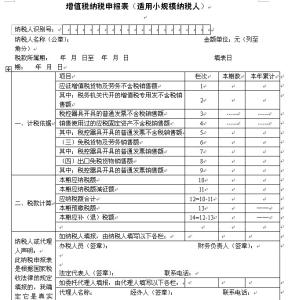

10、享受小微企业暂免征收增值税优惠如何填报纳税申报表?

暂免征收所指的销售额包括纳税人销售应税货物和劳务、提供应税服务等全部销售额,包括应征增值税销售额、销售使用过的应税固定资产销售额、免税销售额和出口免税销售额。各项销售额在申报表对应栏次填写,不再直接一并填写在第6栏“免税货物及劳务销售额”。

小微企业是否符合免税条件的判断标准是:申报表第1、4、6、8栏本期应税货物及劳务和应税服务合计数≤6万元(按月2万),符合免税条件的,减免的税额通过“本期应纳税额减征额”栏次(申报表第11栏)反映。

11、小微企业如需调整纳税期限(按季申报改按月或按月申报改按季),应如何办理?

增值税小规模纳税人的纳税期限(按月或按季)一经确定,年度内不得调整。小规模纳税人如需调整纳税期限,应在每年12月份向主管国税机关提出申请。主管税务机关应在每年12月底前进行调整,从次年度1月1日起正式实行。

12、按季申报的小微企业,2013年3季度如何适用优惠政策?

因为小微企业免征增值税优惠政策自2013年8月1日起执行,所以按季申报的纳税人,2013年3季度享受免税优惠的销售额为不超过4万元(含4万元)。如果超过4万元,全额缴纳增值税。

13、新办小微企业选择按季申报的,税种认定有效期起始日期和免征标准如何确定?

新设立税务登记的按季申报纳税人,税种认定有效期起始日期一律为设立税务登记的当季季初1日。

2013年3季度内成立的小微企业,其免征标准为季度销售额不超过4万元(含4万元)。

2013年3季度以后成立的小微企业,其免征标准为季度销售额不超过6万元(含6万元)。

新成立的小微企业无论当季何时登记,均按照6万元(2013年3季度4万元)的标准使用优惠政策。

14、享受免税优惠的小微企业如何领用或申请代开发票,代开发票如何缴纳税款?

国税机关可按规定向小微企业发售普通发票,并根据其生产经营情况及时调整其普通发票的票种票量。特殊情况下,税务机关可为其代开发票。代开普通发票的,对按季申报小规模企业代开普通发票在当期内免税代开金额累计不超过6万元(不分月计算监控2万元,代开增值税专用发票和货物运输业增值税专用发票的金额一并参与计算,下同),对按月申报当月免税代开金额累计不超过2万元;对小规模企业在当期(月或季)内代开普通发票累计超过免征增值税金额,应对当期代开累计金额全额(免税项目金额除外)预缴税款。代开增值税专用发票(货物运输业增值税专用发票)应按规定缴纳增值税。

15、小微企业符合免税条件,但当期代开普通发票且已预缴税款,如何处理?

对月销售额不超过2万元(按季纳税6万元)的小规模企业,当期因代开普通发票并已经缴纳代开普通发票的税款,在发票全部联次追回后可以向主管税务机关申请退还已经缴纳的税款。

16、小微企业符合免税条件,但当期代开专用发票且已预缴税款,如何处理?

小规模企业在开票当月发票全部联次追回,可以向主管税务机关申请退还已经缴纳的税款。对于符合作废条件的,由主管税务机关按发票作废处理,同时退还税款;对于不符合作废条件的,由小规模企业凭收回的专用发票原件向税务机关填报《开具红字增值税专用发票申请单》(以下简称申请单),并在申请单上填写具体原因以及相对应蓝字增值税专用发票的信息。税务机关审核确认后开具《开具红字增值税专用发票通知单》(以下简称通知单)和红字专用发票,同时退还税款。

对小规模企业收到退回的全部发票联次不属于开票当期的,由小规模企业凭收回的专用发票原件向税务机关填报申请单,并在申请单上填写具体原因以及相对应蓝字增值税专用发票的信息。税务机关审核确认后开具通知单和红字专用发票,同时退还税款。

2016年洛阳小微企业优惠政策解读

为积极配合财政政策实施,扶持小微企业发展,国家出台一系列小微企业税收优惠政策。自2013年8月1日起,对增值税小规模纳税人中月销售额不超过2万元(含2万元)的企业或非企业性单位,暂免征收增值税;此项减税政策的出台,促进了小微企业和个体工商户税收公平竞争环境的形成和市场经济的发展。

为进一步扶持小微企业发展,国家税务总局对小微企业免征增值税政策进行调整,自2014年10月1日起,增值税小规模纳税人月销售额不超过3万元(含3万元)的,免征增值税,小微企业享受到更大实惠。

1.增值税小规模纳税人月销售额正好3万元,可以免税吗?

答:增值税小规模纳税人月销售额不超过3万元,免征增值税。月销售额正好3万元的小规模企业适用免征增值税政策。

2.小微企业月销售额是如何确定的?

答:销售额为纳税人销售货物或者应税劳务、提供应税服务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。假定某小微企业税款缴纳以1个月为申报期,其中1月销售额1.5万元,2月销售额3.5万元,则1月可免税,2月必须全额纳税。

以上就是小编整理的小规模企业的优惠政策,不知道有没有帮助到大家呢?