贷款买房现在越来越普遍,对于很多上班族来说,公积金贷款利率低于普通贷款利率,相对来说比较换算。因此,越来越多上班族会选择公积金贷款买房。那么,公积金贷款能带多少钱呢?公积金贷款可以贷多少次呢?

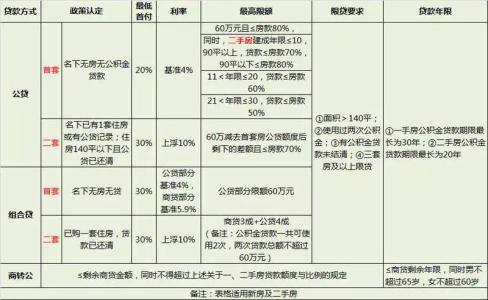

一、公积金贷款额度

公积金贷款额度是指个人在使用公积金贷款时所能申请的大贷款金额。

公积金贷款的额度的计算,要根据还贷能力、房价成数、住房公积金账户余额共三个条件来确定,四个条件算出的小值就是借款人高可贷数额。

1、按照还贷能力计算住房公积金贷款额度计算公式为:

贷款额度=贷款职工公积金月缴存额/缴存比例×(还贷能力系数)×12个月×实际可贷款年限。

2、按照房屋价格计算住房公积金贷款额度计算公式为:

贷款额度=房屋价格×贷款比例其中贷款比例。

根据购建修房屋的不同类型来确定,购买商品房、经济适用住房、私产住房或其他已取得《房屋权证》的房屋,贷款额度不超过所购买住房价款(住房评估价值)的80%;

购买危改还迁住房、集资建造住房、合作建房、公有现住房,以及建造、翻建、大修自有住房的,贷款额度不超过所购买住房价款(住房评估价值)或者建造、翻建、大修住房所需费用的70%。

3、按照住房资金缴存余额倍数计算住房公积金贷款额度按照借款人或夫妻双方住房公积金及补充住房公积金或按月住房补贴账户存储总余额的15倍确定贷款限额,借款人或夫妻双方账户存储总余额小于1万元的按1万元计算。

二、公积金贷款次数

(1)如果你已经使用过公积金贷款买房了,在你的贷款还清后仍然可以使用公积金贷款买房,在你的贷款未还完前不能再使用。

(2)公积金贷款次数会根据你的公积金账户是否有余额以及工作年限计算是否可以满足贷款要求。但是有个限购的政策,现在根据这个来看,多就是可以贷两次。

一般是首套房和二套房,第三套房就不可以使用了。

综上所述,贷款买房首选公积金贷款是必然的。小编给大家总结了公积金贷款能贷的额度和次数等大部分的相关内容,希望能帮到有需要的购房者,早日圆了住房梦。