你知道三套房如何界定还有三套房契税交多少吗?现在银行一般会把那些有两次购房纪录的客户,不管你是否已经把相关贷款还清,再买房都称之为三套房。如果你想买三套房就需要来了解一下了。在什么都不知道的前提下买房是一件很有风险的事情,提前了解可避免不必要的麻烦。

三套房如何界定?

在相关的新国十条之前,通常是将个人的住房贷款种类一般分为首套或第二套及以上。而新的房贷政策一般是以房屋数量来认定是否为第二套、第三套,同时,认定的范围以家庭为单位。这与此前执行的二套房认定标准出现了很大的根本性的变化。现在银行一般会把那些有两次购房纪录的客户,不管你是否已经把相关贷款还清,再买房都称之为三套房。

银行认定第三套房贷款的八种人群

第一种:个人名下有两套商业贷款记录,一套已还清并出售,另一套未还清,这种情况如若再次贷款,会被银行认定为第三套住房贷款。

第二种:个人名下有两套商业贷款记录,全都还清且出售,虽然能够提供两套住房出售证明,个人名下无房产,但再贷款时也会被认为是三套房。

第三种:个人名下有一套商业贷款已还清,另一套是公积金贷款也已经还清,借款人想要用公积金贷款购买另外一套房产,按照公积金新政规定视为三套房,按照三套房贷款政策执行。

第四种:个人名下首套房公积金贷款,二套房商业贷款,再次贷款还准备用商业贷款,这种情况肯定会被算做三套。

第五种:夫妻双方,婚前一方使用商业贷款购房,另一方购房用的是公积金贷款,婚后两人想要以夫妻的名义共同贷款,根据新政虽然都是婚前的个人贷款行为,但因央行征信系统中都存有记录,所以以夫妻共同名义贷款买房还是会算做三套房。

第六种:夫妻双方,一方婚前有房但无任何贷款未出售,另一方曾用商业贷款为父母买过房产,结婚后以无贷款的那一方名义用公积金贷款再购房。

第七种,夫妻双方,婚前一方名下有过一套全款购买的住房已出售,一套公积金贷款购买的住房已还清未出售,婚后想以另一方的名义申请公积金贷款再购房。

第八种,夫妻双方,婚前一方有一套全款购买住房但名下无贷款,婚后以另一方名义全款购买了一套住房,现在两人准备以两人共同名义用公积金贷款再购买一套房,根据目前公积金新政规定,两人准备再次购买的住房是属于第三套房,公积金是停贷的。

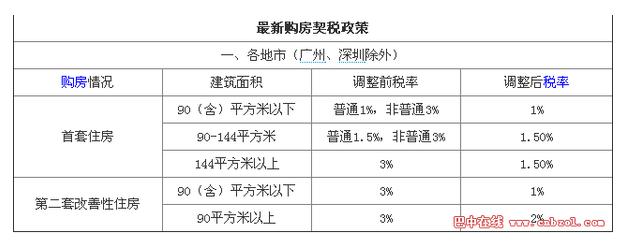

三套房契税交多少?

对于第三套房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

以上就是为大家介绍的三套房以及三套房的契税的相关信息,相信大家读了上面的文章后,对三套房契税有一定的了解了吧。希望上述内容可以帮到您。