公积金是一笔属于你的但是暂存在银行的财富,在某些特定的条件下是可以进行公积金的提现的。那么,什么情况可以去公积金呢?取公积金的时候又该注意哪些问题呢?如果你还处在疑惑不解的阶段,就跟着小编一起来学习什么情况可以取公积金吧。

什么是公积金的提取

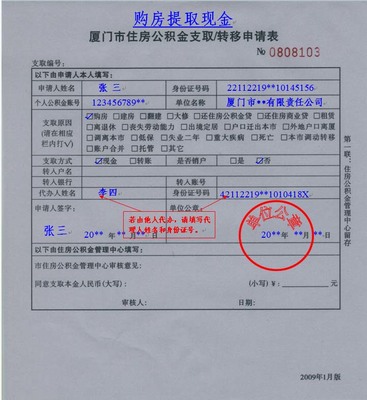

所谓住房公积金提取审核,是指各地的公积金管理(分、管理部)或者委托的各个公积金提取的业务的经办的银行网点,根据住房公积金的相关的政策、规定和操作规范,对提取申请人的提取资格和提取行为的真实性进行检验的方式。

可提取公积金的新政

“新版”公积金管理的条例对提取条件进一步放宽。送审稿中首先明确了购买、建造、大修、装修自住住房,都是可以提取住房公积金。同时规定,购买、建造、大修、装修自住住房,可以同时的提取属于配偶的住房公积金。

与现有版本提取的条件相比,增加了装修自住住房和支付自住住房物业费两项的用途,同时在公积金用作房租的方面进一步放宽,原有版本对支付房租用途的规定是“房租超出家庭工资收入的规定比例的”。而可以提取的配偶的租房公积金则更进一步扩展了公积金的使用的范围。

《条例》在第十八条缴存额的计算中提到,职工个人缴存的住房公积金的月缴存额为住房公积金缴存基数乘以职工的住房公积金缴存的比例。单位为职工缴存的住房公积金的月缴存额为住房公积金缴存基数乘以单位住房公积金缴存比例。

同时对缴存基数和缴存比例实行“限高的保低”。对于缴存基数的规定则是,按照职工本人上一年度月平均工资确定,且不得低于职工工作地设区城市上一年度单位就业人员平均工资的60%,不得高于职工工作地设区城市的上一年度单位就业人员平均工资的3倍。同时规定,职工和单位住房公积金的缴存比例均不得低于5%,不得高于12%。

原《条例》规定是按职工本人上一年度月平均工资分别乘以职工住房公积金缴存比例和单位住房公积金缴存比例,来计算双方应该缴存的额度。不过,对缴存比例的规定是:“职工和单位住房公积金的缴存比例均不得低于职工上一年度的月平均工资的5%;有条件的城市,可以适当提高缴存比例。”

本次《条例》内容较原《条例》在缴存额计算上有了新变化,计算方式更为明确清晰。同时,住房公积金管理自受理申请之日起,对准或不准贷款的决定时间由原来的15个工作日缩短为《条例》中规定的10日,显示出公积金的申请处理更具效率性。

尤其值得关注的是,《条例》对公积金的保值处理上做出的新规定,即住房公积金管理经住房公积金管理委员会批准,可以按国家有关规定申请发行住房公积金的个人住房贷款支持证券,或通过贴息等方式进行融资,融资成本从住房公积金收益中列支。

同时,住房公积金管理在保证住房公积金提取和贷款的前提下,可以将住房公积金用于购买国债、大额存单;经住房公积金管理委员会批准,可以将住房公积金用于购买地方政府的债券、政策性的金融债、住房公积金个人住房贷款支持证券等高信用等级的固定收益类的产品。

可以提取住房公积金的情况

(一)购买、建造、翻建、大修自住住房的;

(二)离休、退休的;

(三)完全丧失劳动能力,并与单位终止劳动关系的;

(四)出境定居的;

(五)偿还自住住房贷款本息的;

(六)房租支出超出家庭工资收入5%的;

(七)生活困难,正在领取城镇低生活保障金的;

(八)遇到突发事件,造成家庭生活严重困难的;

(九)进城务工人员,与单位解除劳动关系的;

(十)在职期间判处死刑、判处无期徒刑或有期徒刑刑期期满时达到国家法定退休年龄的;

(十一)死亡或者被宣告死亡的;

(十二)住房公积金管理委员会规定的其他情形。

详细了解提取公积金的新政策改革,理解可以提取公积金的情况的设定。希望上文的归纳能带给您帮助。