2016年2月17日,央行发布消息称,经国务院同意,中国人民银行、住房城乡建设部、财政部印发了《关于完善职工住房公积金账户存款利率形成机制的通知》(银发〔2016〕43号)。

通知决定自2月21日起,调整职工住房公积金账户存款利率,由现行按照归集时间执行活期和三个月存款基准利率,调整为统一按一年期定期存款基准利率执行。

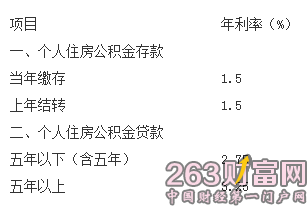

我国建立公积金制度的目的,是由国家、单位、职工三方共同筹集资金,主要以发放低息住房贷款方式,帮助缴存职工解决住房问题。1996年以来,遵循“低来低去、保本微利”的原则,职工住房公积金账户存款按照归集时间区分利率档次,当年归集和上年结转的分别按活期存款和三个月定期存款基准利率计息,目前分别为0.35%和1.10%。

此次调整后,职工住房公积金账户存款利率将统一按一年期定期存款基准利率执行,目前为1.50%。

消息称,这既有利于保障住房公积金缴存职工获得合理存款收益,进一步提高住房公积金制度公平性和有效性,也有利于简并住房公积金存款利率档次,符合利率市场化改革的总体方向。同时,此次调整是住房公积金收益和缴存职工存款收益之间的再分配,不会推升整体利率水平,也不会影响住房公积金的正常管理运营。

对此,业内人士认为,该政策是希望通过提高公积金账户存款利率,进而激励更多人有意愿去缴纳公积金,体现的是公积金政策层面的思路变化。

在2014-2015年,国家重点是对公积金使用层面的改革,而在2016年则兼顾公积金缴纳层面的内容。

从经济效益来看,过去按照活期或者三个月的存款基准利率进行利息计算,实际上对于公积金缴纳群体来说,没有太多诱惑力。而且,从实操层面也可以看出,部分公积金缴纳群体根本不知道公积金账户还计算利息。

此次政策允许按照一年的定期存款利率进行计算,相当于政府鼓励工薪阶层积极缴纳公积金,并给予等同于理财性质的收益保障。这样做,能够扩大公积金缴纳的范围和规模,对于后续公积金利用也能起到积极的保障。从公积金缴纳款项实际增加的利息来看,由于目前整个存款利率降低到历史底部,所以增加的份额可能是比较少的。

当然,扩大并非改革的主要方向。公积金缴纳的本意是作答公积金资源的资金池,而不是首先考虑的内容。尤其是2016年住房市场改革下,公积金贷款的申请可能会有吃紧的可能,所以鼓励大家积极缴纳公积金,形成涓涓细流汇成海的效应,才是此次政策改革的重点。

业内人士一致认为,此类政策长远上看是希望释放各类优惠的积极信号,鼓励购房者能够通过公积金缴纳,来扩大公积金可贷额度,这对于2016年公积金制度改革和推进都有利好。