住房商业贷款怎么还贷款?住房商业贷款还款方式有哪几种?下面是小编为你整理的资料。

住房商业贷款怎么还款

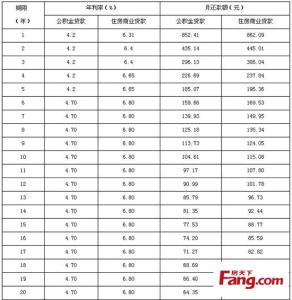

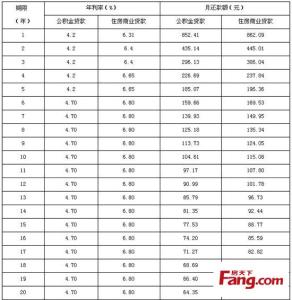

多数银行的住房商业贷款还款方式主要有等额本息和等额本金两种方式:

1、等额本息还款法

即借款人每月以相等的金额偿还贷款本息,又称为等额法。其特点是每月还款的本息和一样,容易做出预算,初期还款压力减小,但还款初期利息占每月还款的大部分,还款中本金比重逐步增加,利息比重逐步减少,从而达到相对的平衡。此种还款方式所还的利息高,但前期还款压力不大。

等额本息还款法计算公式如下:

月均还款额=(贷款本金×月利率×(1+月利率)总还款期数)/(1+月利率)总还款期数-1

2、等额本金还款法

即借款人每月等额偿还本金,贷款利息随本金逐月递减,还款额也逐月递减,因此又称递减法。其特点是每月归还本金一样,利息则按贷款本金金额逐日计算,前期偿还款项较大,每月还款额逐渐减少。此种还款方式所还的利息低,但前期还款压力大。

等额本金还款法计算公式如下:

每月(季)还本付息额 =贷款本金/还本付息次数+(贷款本金 - 已偿还本金累计数)×月(季)利率

据一家国有银行的理财师介绍,对于还款能力较强、收入较稳定、有额外收入来源的贷款者,可以向银行申请变更还款方式,将原有的等额本息还款方式变更为等额本金还款,达到省息的目的。

什么是住房商业贷款

住房商业贷款是银行用其信贷资金所发放的自营性贷款。具体指具有完全民事行为能力的自然人,购买本市城镇自住住房时,以其所购买的产权住房(或银行认可的其他担保方式)为抵押,作为偿还贷款的保证而向银行申请的住房商业性贷款(抵押贷款是商业性贷款中的一种贷款方式)。

定义

个人住房商业贷款是我国公民因购买商品房而向银行申请的一种贷款,有关银行规定,凡符合下列两种情况之一的,即可申请贷款品种:一是参加住房储蓄的居民;二是住房出售商和贷款银行有约定,由房地产担保企业为居民购房贷款向银行提供提保。

贷款分类

一、按期限分为短期贷款、中期贷款、长期贷款。

短期贷款,系指贷款期限在1年以内(含1 年)的贷款。

中期贷款,系指贷款期限在1年以上至5年以下(含5年)的贷款

长期贷款,系指贷款期限5年(不含5年)以上的贷款。

二、按贷款方式分为信用贷款、担保贷款(保证贷款、抵押贷款、质押贷款)、票据贴现三种。

(一)信用贷款,系指以借款人的信誉作保证而发放的贷款。

(二)担保贷款,系指按《中华人民共和国担保法》而发放的保证贷款、抵押贷款和质押贷款。

1.保证贷款,系指由借款人提供经本公司认可的保证人,按《担保法》规定的保证方式,由保证人承诺在借款人不能偿还贷款本息时,按借款合同约定承担一般保证责任或者连带责任而发放的贷款。

2.抵押贷款,系指按《担保法》规定的抵押方式,以借款人或第三人的财产作为抵押物并经本公司认可而发放的贷款。

3.质押贷款,系指按《担保法》规定的质押方式,以借款人或第三人的动产或权利作为质押物并经本公司认可而发放的贷款。

(三)票据贴现,系指本公司以购买借款人未到期的银行承兑汇票的方式而发放的贷款。

贷款期限:财务公司的贷款期限一般不超过5年;贴现期限最长不超过6个月,贴现期限从贴现之日起到单据到期之日止。

贷款对象

基本条件

申请贷款的企业,实行独立核算、自负盈亏。同时具备以下条件:

1、 必须取得工商行政管理部门颁发并经过年检手续的企业法人营业执照实行独立核算、自负盈亏,

2、并取得税务机关颁发的税务登记证;

3、国家技术监督局颁发的法人代码证书;

4、人民银行颁发的贷款卡;

5、已在本公司开立存款账户;

遵守国家政策法令,恪守信用;企业的资产负债率符合本公司的有关规定;企业产品有市场,生产经营有效益,有按期还本付息的能力。

上级单位同意企业向本公司申请贷款的批准文件。

补充条件

一、具有有权机关批准的完备手续。

二、项目经济效益好,有还贷能力。

三、本年度项目投资计划已经批准下达。

四、项目的建设和投产后的生产条件已安排落实。

五、项目投资计划中自筹资金和其他资金来源已经落实。

所需材料

1、 贷款申请人、配偶、共同借款人、产权共有人的身份证(暂住证、护照、未成年人出生证或独身子女证)复印件。

2、 贷款申请人、配偶、共同借款人、产权共有人的私章。

3、 贷款申请人、配偶、共同借款人、产权共有人的户口薄复印件。

4、 贷款人婚姻情况证明(已婚提供结婚证、未婚提供单身证明、离婚提供离婚证)。

5、 贷款人收入证明。

6、 房屋买卖合同原件一本。

7、 买卖合同上所述的出售方签字的首付款收据。

8、 所购买房屋的产权证复印件。