在“有房才有家”观念的影响下,购房依旧是好多人的大问题,如果没有能力去购买新房,那么购买一套相对不错的二手房其实也是个不错的选择,今天我们就为大家介绍一下使用公积金贷款购买二手房的知识。

二手房公积金贷款是指由各地区住房公积金管理运用职工以及其所在单位所缴纳的住房公积金,委托银行向缴存住房公积金的在职职工、缴存住房公积金的离退休职工发放的专门用于购买二手房的房屋抵押贷款。

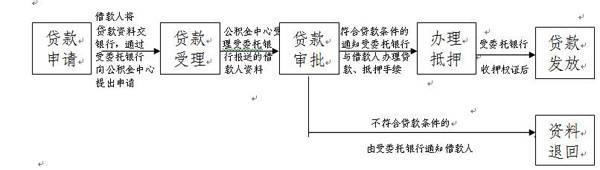

那么,使用公积金购买二手房需要多久呢?流程又是怎样的?具体如下:

1、贷款申请当日完成

2、银行进行贷款前的审查,审查通过后报市住房公积金管理复审,此项在2个工作日内完成。

3、市住房公积金管理咨询对贷款进行审核,这项是在1个工作日内完成。

4、审核通过后,贷款银行与借款人签订借款合同,2工作日内完成。

5、选择保证担保的,由担保公司办理反担保抵押手续,6个工作日内完成;选择抵押担保的,借款人应办理抵押保险手续,7个工作日内完成;选择质押担保的,由银行办理质押手续。

6、贷款银行将借款人资料报送住房公积金管理,2个工作日内完成。

7、市住房公积金管理对贷款材料进行审批,3个工作日内完成

8、借款人到贷款银行办理划款手续,1个工作日内完成。

关于住房公积金贷款你还应该知道哪些呢?

1、二手房为购房面积小于144㎡(含)的,贷款金额不超过成交价的70%,并且同时不超过房屋评估价的70%;大于144㎡的,贷款金额不超过成交价的60%,并且同时不超过房屋评估价的60%。新房则是购房面积小于144㎡(含)的,贷款金额不超过成交价的80%。

2、二手房与新房相同,长不能超过30年,但二手房贷款年限仍然有一些限制。比如,借款人年龄与申请贷款期限加在一起,不能超过其法定退休年龄(高级专业技术人员可延长5年);二手房房龄超过15年的(房龄的确认以房产证所附图纸标注的建成年份为),房龄加贷款期限不能超过30年。

3、能申请公积金贷款购买对象除了购买商品住房、经济适用房、限价商品房能申请公积金贷款外,单位集资建房、单位所建经济适用住房及政府列入旧城改造计划的住房改造项目,在所建房屋主体封顶后,也能申请公积金贷款。

但是按要求,贷款申请人所在单位,必须为贷款申请人向担保公司提供阶段性担保或以贷款申请人提供的其他房产作为抵押,同时还要提供政府批文及购房名单等文件和材料。

选择属于自己的一套房,它不需要是全新的,给你家的感觉才是好的,希望上文能够帮到您。