国债流动性是指国债持有人可按自己的需要和市场的实际状况,灵活地转让国债,以提前收回本金和实现投资收益。国债流动性首先取决于市场对转让所提供的便利程度和债务人的资信状况;其次还表现为国债在迅速转变为现金时是否蒙受价值损失。

(二)国债流动性的度量方法与指标体系国债流动性反映了国债在二级市场中的根本特征,但仅根据定义我们并不能直接将其量化出来。目前西方各国衡量国债流动性的指标有很多,但最常见的主要有以下三种:

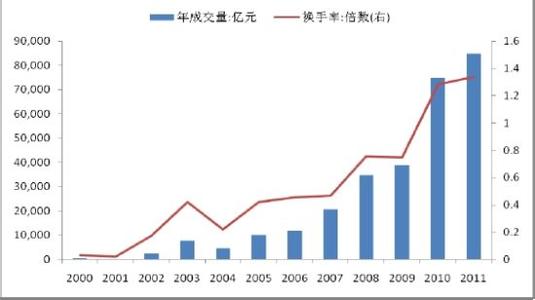

1.深度(depth)深度指不会影响现行市场价格的最大交易量,或者说能改变市场价格的最小交易量。我们通常用某一时期内的国债周转率(turnover ratio,即交易量/上市国债余额)来度量国债交易深度,这一指标不仅较为精确地反映了国债现实交易量和潜在交易量之间的关系,而且作为相对值还可以很方便地用于不同规模市场之间的比较。

2.紧度(tightness)紧度指交易价格偏离市场中间价的幅度。一般来看,我们常常通过买卖差价(bid-ask spread)来衡量国债交易的紧度,因为债券买卖价差充分反映了市场交易的成本和风险,买卖价差越小,国债市场的竞争就越激烈,国债交易的流动性也就越强。实践中度量买卖价差的方法具体有三:一是做市商(market-maker)报价的价差,二是某一时期交易价差的加权平均值,三是实际交易的价差。其中,实际交易价差最为准确地反映了国债价格的实际变化。

3.弹性(resiliency)弹性指发生波动的市场价格随机恢复到均衡状态的速度(收敛速度)。弹性是从市场角度反映了即将进行交易的国债所需经历的价格变动过程,反映了价格动态变化条件下的国债潜在交易量,从而解释了市场承受外部冲击的能力,为潜在交易者提供了有用的信息。

表1 各国政府债券市场流动性的比较

加拿大意大利日本英国美国

买卖价差

2年期23531?6

5年期债券55941?6

10年期56743?1

30年期10141683?1

余额285110019194583457

年度交易量6243841913282322275901

换手率21?97?76?97?022

资料来源:国际清算银行统计数据(1999)

二、关于我国国债市场流动性的制约因素分析总体上看,目前制约我国国债二级市场流动性的因素主要包括:

(一)国债期限结构不合理在产品设计方面,影响市场流动性的制度因素主要是国债期限结构。国债市场品种期限结构安排应该考虑国债价格的波动性以及不同投资者的风险厌恶程度。期限品种结构丰富的市场,能够在不同程度上满足投资者的多种需求。投资者能够随时实现在不同品种上的投资转化,因而市场表现活跃,流动性就好,反之,国债市场流动性会降低。

(二)市场分割原因长期以来,国债市场处于不同程度的分割状态:一是市场参与主体相互隔离。作为债券市场最主要参与主体的商业银行,只限于在银行间市场交易;二是上市品种相互隔离;三是两个市场的债券托管和清 算业务相互分割。市场分割难以产生出一个统一的市场基准利率,增加了财政部的融资成本,同时也影响了国债流动性。

(三)市场的风险规避工具缺乏

在二级市场上,能提供给投资者的交易工具寥寥无几,国债在二级市场上的许多金融功能包括融资功能、资产置换功能和流动性管理功能等还远远没有发挥出来。同时,我国国债的低流动性也无法为衍生金融产品提供良好的市场环境。

三、政策建议近年来世界银行(WB) 、国际货币基金组织( IMF) 以及国际清算银行(BIS) 在提高市场流动性方面进行了广泛而深入的探索,得出了一系列富有借鉴意义的成果。结合我国实际情况,现提出如下建议。

(一)完善中国国债市场做市商制度我国债券市场由于目前仍处于初级阶段,市场基础还较薄弱,投资者性质趋同、风险规避手段匮乏,客观上制约了做市商作用的发挥。目前做市商制度的主要问题包括:一是短端和长端国债做市商双边报价缺失严重,10年期以上和半年以下报价非常缺乏。二是未建立国债承销商、一级交易商、做市商的联动机制,对国债承销商和一级交易商没有做市要求。三是银行间债券市场结算方式少。目前银行间市场现货交易尚未实行净额结算,非银行类金融机构不能参与银行间市场DVP结算业务,这不利于结算效率的提高。

(二)培育和完善机构投资者机构投资者是资本市场的主体。目前,我国机构投资者虽然具有一定规模 ,但是整体发展仍比较薄弱。为了促进资本市场的健康发展,必须采取有效措施,积极培育合格的机构投资者。

1.应发展货币市场基金和债券型基金,鼓励商业银行开办基金管理公司,促进货币市场和债券市场投资主体的多元化。在目前实行分业经营的制度下,商业银行通过设立基金管理公司开展投资业务,既可以扩大机构投资者的队伍,又可以充分利用商业银行的经营资源增加资本市场的资金,促进储蓄向投资的转化。

2.为社保基金、年金的发展创造条件。当前发展债券市场的一个重要问题就是如何能引入长期资金的问题。但是,社保基金、养老金有很高的要求,尤其要满足安全性的需求。只有把固定收益市场做大,才能够吸引这些资金进入,才能够让国家通过更优惠的税收政策鼓励这些资金入市。这类机构投资者并非资金的最终所有者,但其承担着投资人的职能,为国债市场提供长期稳定的资金来源渠道。

(三)标准化交易和清算操作标准化交易和清算操作会降低交易成本,在不对市场差异性(多元化)产生消极影响的情况下提高有效供给,从而减少市场分割并提高流动性。完善的清算和结算体系可有效保证金融稳定,尤其是防范系统性风险,因此保证了一级市场和二级市场的平稳运作。如果国债市场的清算日趋标准化,潜在套利和对冲交易需求就会增加,从而促进市场流动性。