这个问题首先要知道信用分数是由哪些部分构成的。

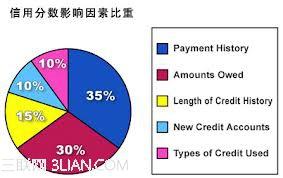

从上表可以看出,最重要的首先是不欠钱(payment history),要是你欠了钱没还,那你就别想要再申请新的信用卡啦。

其次是credit limit要高。为什么呢?因为我们一般每个月就花那么多钱,credit limit高的话,credit utilization=花的钱/credit limit 就小了。一般这个credit utilization在10%以下,评出来的分数就会比较好看。但是要是credit utilization 是0的话,评出来的分数反而也不好看了。

这就是为什么我推荐大家尽早申请有年费的信用卡。因为有年费的卡一般credit limit比较高,你在拿完bonus以后,在1年的时间以内取消,这些年费的卡上面的credit limit还可以转到你的没有年费的卡上(当然首先你要有那家银行没有年费的卡,比如chase的freedom卡,citi的forward卡),这样子你的credit limit一下子就高了。分数也就高了。

再其次是credit history的长短,这包括了你的所有卡的平均长短,以及你最久的那张卡的长短。所以你的第一张卡最好申请没有年费的卡,然后一直不要取消。并且你的有年费的卡最好等到9-11个月以后再取消,不要一拿到你的bonus就取消。

再有的就是你的新账户的数目,这个只要控制在半年4个以内就好了。

怎么查信用分数

1, http://www.creditkarma.com/

credit karma 是个完全免费的信用分查询网站,你甚至都可以每天查询自己的信用分

, 当然是 soft pull, 不会影响你的信用分的。

credit karma 从TransUnion 调出你的信用分数

2, https://www.credit.com

每个月可以查询一下自己的信用报告,不是具体的分数, 是ABCD的分档,和对应的分

数范围,有信用报告。

3, https://www.quizzle.com/

每6个月可以查询一次, 有信用分和对应的credit grade, 详细的信用报告

4, https://www.annualcreditreport.com/cra/index.jsp

美国法律规定每个人每年可以向以上三家信用记录公司的每一家免费索取一份你的信用记录(不包括信用分数和等级,这两项需要另外交费)。因为一年只能要一 次,所以所要时要讲技巧。因为这三家公司的记录都是差不多的,所以你不用一次把三家的都要来,而是分成每四个月要一家的,这样你常常都在监督你的信用记 录。比如,如果你这个月一下把三家的记录都要了,那你得等到明年的三月分才能再一分免费的记录。但是如果你三月份向Equifax要一份记录,到七月份再 向Experian要一份,最后十月份再向Transunion要一份,这样一年都包括了。

(以上内容转载自mitbbs,alonerocky)

什么样的信用分数算好?

基本650以下你就不要想申请信用卡了吧,先养养你的信用分数吧。

675的左右的话一般性的卡就可以申请了,但是前提是你的信用分数的历史要1年以上。有的时候半年也行。

700分以上,基本所有的卡都可以申请了,但是前提是你的信用历史要在1年以上。不然再高的分数银行也不认账。

还有,如果6个月以内你的hard pull太多了的话(>4),银行就会怀疑你的信用记录不好,你的分数再高也没有用。

所以我们一般推荐每半年一下子申请四张卡。由于信用报告是一个月一报,所以银行只会看到你6个月以前有4个hard pull,相对来说会提高你的通过率。

什么是hard pull?

你每次申请信用卡,银行就会调取你的信用记录一次,由于是你要求银行去调取的,所以叫做hard pull。

这样的hard pull越多,说明你申请类似的信用卡越多,对你的信用记录就越不利。我们一般推荐每6个月4次。

你用credit karma之类的网站查你自己的信用记录,或者银行为了给你发小广告查你的信用记录,这种叫soft pull,是不会影响你的信用记录的,因为在这个过程中你并没有要申请什么东西。

这就是为什么我一般不推荐大家申请包括macy,bestbuy,walmart,target之类的信用卡。因为他们那边一般申请以后只会返现一二十刀钱,然后再加个买东西折扣什么的,跟我们动辄500-800刀/张卡的benefit差距太大。完全不划算