纵观世界各国,在经济增长缓慢、市场萎靡的时候,一般都以财政赤字的增加为代价来支持经济持续发展。以下是小编整理的财政赤字相关资料,欢迎阅读!!!

财政赤字简介

财政赤字是一种客观存在的经济范畴,也是一种世界性的经济现象,它是国家职能的必然产物。纵观世界各国,在经济增长缓慢、市场萎靡的时候,一般都以财政赤字的增加为代价来支持经济持续发展。改革开放以来,为适应经济改革与发展的需要,中国基本上实行的就是这样一种的赤字财政政策。赤字财政政策虽然一直被世界各国在不同时期以不同方式加以普遍使用,但对这一政策的有效性却一直存在着比较大的争议。特别是20世纪80年代新古典学派的兴起,自由主义经济思想重新占据上风后,西方经济理论界出现了否定赤字财政政策有效性的倾向,也不断有政界人士出面反对赤字财政政策。这种思潮在一定程度上影响到中国财政政策的制订与实施,需要认真加以分析。

财政赤字重要性

在经济萧条时期,赤字财政政策是增加政府支出,减少政府税收,这样就必然出现财政赤字。凯恩斯认为,财政政策应该为实现充分就业服务,因此,赤字财政政策不仅是必要的,而且也是可能的。因为:

第一,债务人是国家,债券人是公众。国家与公众的根本利益是一致的。政府的财政赤字是国家欠公众的债务,也就是自己欠自己的债务。

第二,政府的政权是稳定的,这就保证了债务的偿还是有保证的,不会引起信用危机。

第三,债务用于发展经济,使政府有能力偿还债务,弥补财政赤字。这就是一般所说的"公债哲学"。政府实行赤字财政政策是通过发行公债来进行的。公债并不是直接卖给公众或厂商,因为这样可能会减少公众与厂商的消费和投资。使赤字财政政策起不到应有的刺激经济的作用。当经济恢复发展起来后,就可以向政府缴纳更多的税收,从而偿还政府债务。

积极作用

赤字财政政策是在经济运行低谷期使用的一项短期政策。在短期内,经济若处于非充分就业状态,社会的闲散资源并未充分利用时,财政赤字可扩大总需求,带动相关产业的发展,刺激经济回升。在当前世界经济增长乏力的条件下,中国经济能够保持平稳增长态势,扩张性赤字财政政策功不可没。从这个角度说,财政赤字是国家宏观调控的手段,它能有效动员社会资源,积累庞大的社会资本,支持经济体制改革,促进经济的持续增长。实际上财政赤字是国家为经济发展、社会稳定等目标,依靠国家坚实和稳定的国家信用调整和干预经济,是国家在经济调控中发挥作用的一个表现。

消极作用

1.赤字财政政策并不是包治百病的良药。刺激投资,就是扩大生产能力。实行扩张性政策,有可能是用进一步加深未来的生产过剩的办法来暂时减轻当前的生产过剩。因此,长期扩张积累的后果必然会导致更猛烈的经济危机的暴发。

2.财政赤字可能增加政府债务负担,引发财政危机。财政风险指财政不能提供足够的财力致使国家机器的运转遭受严重损害的可能性,当这种可能性转化为现实时,轻者导致财政入不敷出,重者引起财政危机和政府信用的丧失。财政赤字规模存在着一个具有客观性质的合理界限,如果赤字规模过大,会引发国家信用危机。对财政赤字风险性的评价,国际上通常用四个指标:一是财政赤字率,即赤字占GDP的比重,一般以不超过3%为警戒线;二是债务负担率,即国债余额占GDP的比重,一般以不超过60%为警戒线;三是财政债务依存度,即当年国债发行额/(当年财政支出+当年到期国债还本付息),一般以不超过30%为警戒线;四是国债偿还率,即当年国债还本付息/当年财政支出,一般以不超过10%为警戒线。

3.赤字财政政策孕育着通货膨胀的种子,可能诱发通货膨胀。从某种程度上说,赤字财政与价格水平的膨胀性上升有着固定的关系。其原因并不难寻。在一个社会里,赤字财政导致货币需求总量增加,而现存的商品和劳务的供给量却没有以相同的比例增加,这必然要使经济产生一种通货膨胀缺口,引起价格水平提高。在财政赤字不引起货币供给量增加的情况下,赤字与需求拉上型通货膨胀有直接关系。

财政赤字政策媒体信息

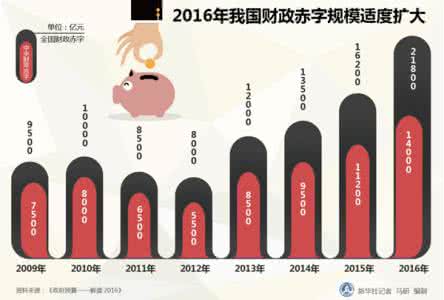

调控抓手更依赖财政政策 赤字可升至3.5%左右

2016年行至尾声,中国宏观经济释放出“软着陆”信号,许多研究机构也对明年经济形势比较乐观。中国证券报认为,当前经济缓中趋稳仍属弱复苏,不宜过于乐观,稳增长仍要保持力度。明年宏观调控将维持积极的财政政策、稳健的货币政策基调。在内有房地产投资增长降速的不确定性风险,外有贸易保护主义抬头致外需降温等隐忧的复杂态势下,调控的灵活性、前瞻性将面临考验,宽财政、松货币、紧信用的政策搭配将阶段性轻重有别。

从前10月经济数据看,经济增速小幅回落,但一直运行在合理区间,全年GDP增速有望保持在6.7%左右。经济发展呈缓中趋稳、稳中有进势头。工业生产、企业利润增速、就业等数据平稳增长,PPI由负转正,CPI温和上升,通缩压力缓解。同时,服务业增速快于工业增速,经济结构继续改善;高新技术产业发展迅速,经济增长新动力加速培育;PMI指数连续3个月在临界点之上,市场预期明显改善。

但经济企稳势头还需进一步巩固。一方面,目前的复苏仍是弱复苏,主要缘于以促投资为代表的稳增长政策发力,经济增长的内生动力仍不足。企业利润增长更多依赖价格上涨,而价格上涨更多来自供给收缩,供给收缩则主要是由于“三去一降一补”的推进。同时,基建投资、房地产仍是稳增长主力。据不完全统计,今年以来,仅轨道交通方面,国家发改委已批复4100多亿元项目。房地产市场则在“去库存”政策推动和宽松信贷环境下保持高速增长,热点城市房价上涨。

另一方面,明年经济面临的内外部风险因素依然较多。内部而言主要是房地产投资增速下滑。10月以来的房地产调控无疑将抑制房地产销售,销售疲软将抑制投资热情,使本已个位数增长的房地产投资增速面临负增长可能。外部而言主要有两个不确定性风险,一是外贸环境会否因贸易保护主义、“反全球化”抬头而恶化,使外需进一步走弱,拖累经济增长。二是美联储超预期加息掣肘国内货币政策。

这些都要求稳增长政策保持合理力度。明年货币政策料维持“稳定”基调,延续稳健偏宽松的实际操作,以保持经济增长所需的合理流动性规模,防范金融体系风险。如果房价涨势得到控制,人民币贬值压力缓解,明年信贷规模将小幅回落。“紧信用”主要针对房价泡沫和去产能、去杠杆,银行信贷投放或以基建、新兴产业为主,回避过剩行业以免不良率再升。

调控抓手更多依赖积极的财政政策。“宽财政”将通过扩大财政赤字、减税、PPP等多种路径实现。受财政增收压力影响,财政刚性扩张空间有限,对此可提高赤字规模,将赤字率从3%提升到3.5%左右;调整支出结构,压缩非刚性支出,向薄弱环节倾斜;通过PPP等新型模式,撬动民间投资。

就像2016年频现“英国脱欧”之类的黑天鹅事件事件一样,2017年经济运行存在诸多变数,调控也难一蹴而就。中国经济步入新常态阶段,相当长一段时间内将维持L型走势,调控应着力于守住不发生系统性风险的底线,为培育经济增长新动力、推进供给侧结构性改革赢得更多时间和更广阔空间。