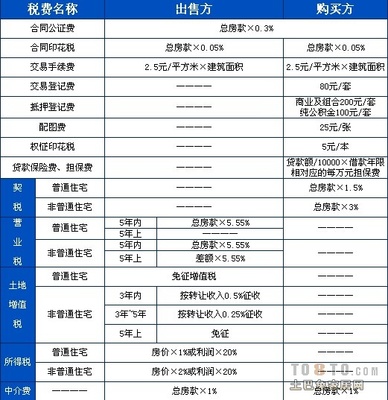

财政部、国家税务总局和建设部于1999年联合发布了《关于个人出售住房所得征收个人所得税有关问题的通知》(财税字[1999]278号)文件,文件规定了根据个人所得税法的规定,个人出售自有住房所取得的所得应按照“财产转让所得”项目征收个人所得税。

2003年国家税务总局发布《关于个人出售住房征收个人所得税的有关问题的通知》中也规定了该个人所得税。但那时候采取的是自愿申报,而非强制征收。

2006年,国家税务总局正式发布《关于个人住房转让所得征收个人所得税有关问题的通知》(国税发[2006]第108号),要求自2006年8月1日起开始国内居民在进行个人二手房转让时,开始缴纳个人所得税。该税率为20%,根据《通知》,此税正式由自愿申报变为强制收缴。

同时,在本《通知》中还进一步细化纳税计算方式,明确表示个人所得税缴纳按照差额征收,即“从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。”,依此,个税=(转让收入-房屋原值-转让过程中缴纳的税金-合理费用)*20%。

根据108号文件,不同产权类型的房屋个税有以下若干种计算方式:

一、商品房

商品房个税=(转让收入-购买该房屋时实际支付的房价款及交纳的相关税费-转让该套住房过程中缴纳的税金-卖方按照规定实际支付的住房高10%装修费用、房款利息等)*20%。

二、经济适用房(含集资合作建房、安居工程住房)

原购房人实际支付的房价款及相关税费,以及按规定交纳的土地出让金。

即个税=(转让收入-购买该房屋时实际支付的房价款及交纳的相关税费,以及按规定交纳的土地出让金-转让住房过程中缴纳的税金-卖方按照规定实际支付的住房高15%装修费用、房款利息等)*20%

三、已购公房

原购公有住房标准面积按当地经济适用房价格计算的房价款,加上原购公有住房超标准面积实际支付的房价款以及按规定向财政部门(或原产权单位)交纳的所得收益及相关税费。

即已购公房,个税=[转让收入-(原购公有住房标准面积按当地经济适用房价格计算的房价款+加上原购公有住房超标准面积实际支付的房价款以及按规定向财政部门(或原产权单位)交纳的所得收益及相关税费)-转让住房过程中缴纳的税金-卖方按照规定实际支付的住房高15%装修费用、房款利息等]*20%。

现阶段个人所得税的缴纳政策为:

转让家庭名下不满五年,或满五年不唯一住宅的,差额20%征收个人所得税(若无房屋原值凭证按网签价1%征税);

转让家庭名下满五年且唯一住宅的,免征个人所得税。

注:文中所涉及税种税率问题,请以交易时国家税务机关的税务标准为准