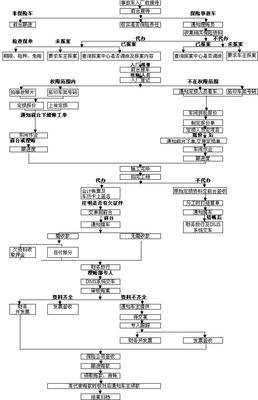

重大疾病保险(简称重疾险)一直是深受人们欢迎的人身险产品之一,自从1995年引入我国以来一直是保险公司的销售热点。随着现代社会发病率的日渐提高,以及医疗费用的不断攀高,很多人看不起病,尤其是在一些城市低收入阶层和广大农民群众中,“因病致贫、一病返贫”的现象还很突出,重大疾病保险作为一个转嫁风险的有效途径。以下是小编分享给大家的关于重大疾病保险案例分析,欢迎大家前来阅读!

重大疾病保险案例分析篇1:

被保险人何某,女,1962年6月出生,投保康宁定期保险,保额为10万元,生效日期为2000年8月16日。

被保人何某因“发现右乳腺肿物半年,疼痛10余天,切除病理乳腺浸润性导管癌3天。于2011年8月28日至9月20日住院治疗。现病史:患者于半年前发现右乳房肿物,位于外象限,无疼痛不适未予重视,肿物逐渐增大约2*3cm大小,10天前自觉肿物疼痛至我院门诊进行肿物切除,3天前病理报案示右乳腺浸润性导管癌,为进一步治疗收入院。2011年9月2日住院病理报告示:“右乳腺浸润性导管癌”。

经调查核实及审核,被保人在保险有效期间诊断为“右乳腺浸润性导管癌”,符合康宁定期重大疾病保险责任,给付重大疾病保险金10万元,保险金由本人领取。

重大疾病保险案例分析篇2:

2005年3月,投保人黄女士为其本人投保我司国寿康恒重大疾病保险50万元,投保年龄34岁,如实告知健康情况,核保同意加费承保。

2007年初,被保险人无意发现右甲状腺结节,大小约15*12mm,当时未予重视,肿块无伴随症状。8月份在上海瑞金医院门诊查B超示右侧甲状腺低回声,右侧颈部淋巴结肿大,CT示右侧甲状腺冷结节。入院行甲状腺切除术,术后病理:甲状腺乳头状癌并淋巴转移。经委托上海分公司调查,情况属实。

根据条款规定,我司向被保险人给付重大疾病保险金50万元,保险合同终止。

重大疾病保险案例分析篇3:

2005年11月,王女士与沈阳一家保险公司签订了重大疾病保险合同,保险金额为5万元。双方签订合同时,保险公司对王女士有无重大疾病进行了询问,王女士称没有之后,保险公司同意承保。

在购买了保险近一年后,王女士被确诊为患慢性粒细胞白血病,但是保险公司在2007年拒绝按照保险金额的80%给付一类重大疾病保险金。

保险公司称:王女士违背了保险合同中所约定的如实告知义务。王女士在办理保险前患有冠心病,故意隐瞒病史,故保险公司不同意赔偿,只同意退还部分保费。

王女士则认为得冠心病是几年前的事,而且在投保时已经好了,所以觉得没必要说。即使自己未告知患有冠心病,但自己现在得的是白血病,两者并不相干。

2007年4月,王女士起诉到法院,要求保险公司给付重大疾病保险金4万元。

重大疾病保险案例分析的相关搜索内容:1.保险经典案例分析之一字之差

2.医疗保险报销案例

3.保险案例分析报告

4.社会医疗保险案例

5.人寿保险纠纷案例