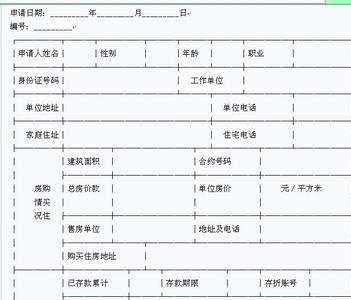

住房贷款,是银行以及其他金融机构通过的任何形式向购房者提供购房贷款的支持,通常需要所贷款的该房屋作为抵押。住房的贷款有两种方式,分别为公积金贷款还有商业贷款这两种。而贷款的还款方式也有两种,为等额本息还款方式以及等额本金还款方式。

首套住房贷款

如果是首套房屋购买的,根据相关的规定明确,首套住房需要同时满足下面这三个条件:购房者已年满18周岁;购买的住宅是面积在小于等于90平方米的普通住房;购房者在贷款时名下没有自己的住房或是与其他人共同购买的住房。当然假如是与父母一起购买的住房、按照房改的政策购买的住房以及是遗产继承到给自己的或是拆迁安置所获得的住房则除外。

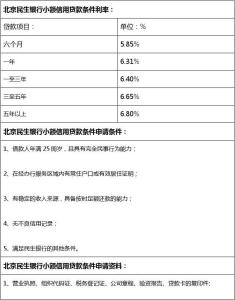

申请住房贷款所需要的条件:

1.贷款人需要具有有效的身份证明;

2.贷款人申请公积金贷款需要是参加了住房公积金制度的职工才有资格申请,假如没有拥有公积金帐户的职工那就不能申请住房公积金贷款。

3.住房公积金帐户在申请贷款前已连续缴存至少有六个月的时间。因为如果职工缴存住房公积金的行为不正常,有时缴有时不缴的话就说明其收入不稳定,那么在发放买房贷款后则容易有不能还清房贷的风险。

4.假如是配偶一方申请了住房公积金贷款的,那在还没还清贷款本息之前,双方都不能再次获得住房公积金贷款。这是因为住房公积金贷款实际是满足职工的家庭住房的基本需求时所提供的金融支持,属于一种"住房保障型"的金融支持。

5.贷款的申请人在提出申请公积金的购房贷款时,除了必须要具有较稳定的经济收入以及偿还贷款的能力以外,不存在有尚未还清的数额较大且有可能会影响贷款偿还能力的其他债务。假如职工本身还有其他债务要负担时,再发放住房公积金贷款的话,就会加大风险,这就违背了住房公积金安全运作的原则。

提前还贷

已经有了经济实力想提前还贷的话,需要按照合同的相关约定才能进行还贷。不过在还贷前需要考虑清楚的是提前还贷对你来说是否真的划算,真的有必要吗?每位客户都有所不同,所以要思考清楚成本之类的问题。

每个贷款人都要按照自己的经济条件和实力来慎重决定买房。申请住房贷款需要在符合的条件且风险不大的情况下申请,如果草率地决定会给自己带来一定的压力。还款也是一样,根据自己的能力选择还款的方式,不要只想到金额数目。