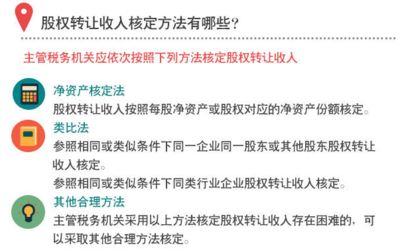

公司股权转让是常见的事,公司股权转让是否交税?下面小编跟你一起来探讨企业股权转让如何交税。

企业股权转让如何交税:非上市公司股权转让

1、一般企业之间的股权转让。由转让双方按万分之五的税率,适用“产权转移书据”税目缴纳印花税。

政策规定:财产所有权转移书据的征税范围是:经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据。适用税率按所载金额万分之五贴花。

产权转移书据由立据人贴花,如未贴或者少贴印花,书据的持有人应负责补贴印花。所立书据以合同方式签订的,应由持有书据的各方分别按全额贴花。这里说的股权转让,适用印花税税目中的“产权转移书据”,适用范畴主要限定在非上市公司之间。

2、全国中小企业股份转让。系统中企业股权转让,由出让方按1‰的税率计算缴纳证券(股票)交易印花税。

政策规定:2014年6月1日起,全国中小企业股份转让系统买卖、继承、赠与股票所书立的股权转让书据,依书立时实际成交金额,由出让方按1‰的税率计算缴纳证券(股票)交易印花税。

2013年1月16日,全国中小企业股份转让系统正式揭牌运营,该系统是经国务院批准,继上海证券交易所、深圳证券交易所之后第三家全国性证券交易所。全国中小企业股份转让系统有限责任公司为其运营管理机构,主要是组织安排非上市股份公司股份的公开转让,为创新型、创业型、成长型中小微企业发展服务。

企业股权转让如何交税:上市公司股权转让

出让方按1‰的税率缴纳证券(股票)交易印花税。

政策规定:从2008年9月19日起,调整证券(股票)交易印花税征收方式,将现行的对买卖、继承、赠与所书立的a股、b股股权转让书据按1‰的税率对双方当事人征收证券(股票)交易印花税,调整为单边征税,即对买卖、继承、赠与所书立的a股、b股股权转让书据的出让方按1‰的税率征收证券(股票)交易印花税,对受让方不再征税。

按照现行印花税政策规定,投资人以其持有的上市公司股权进行出资而发生的股权转让行为,不属于证券(股票)交易印花税的征税范围,不征收证券(股票)交易印花税。上述政策规定可以理解为,上市公司股权出资而发生的股权转移不视同股票买卖。

企业股权转让如何交税:优先股转让

出让方按1‰的税率缴纳证券(股票)交易印花税。

政策规定:2014年6月1日起,在上海证券交易所、深圳证券交易所、全国中小企业股份转让系统买卖、继承、赠与优先股所书立的股权转让书据,均依书立时实际成交金额,由出让方按1‰的税率计算缴纳证券(股票)交易印花税。

优先股,指依照公司法,在一般规定的普通种类股份之外,另行规定的其他种类股份,其股份持有人优先于普通股股东分配公司利润和剩余财产,但参与公司决策管理等权利受到限制。公开发行优先股的发行人限于证监会规定的上市公司,非公开发行优先股的发行人限于上市公司(含注册地在境内的境外上市公司)和非上市公众公司。优先股应当在证券交易所、全国中小企业股份转让系统或者在国务院批准的其他证券交易场所交易或转让。

与普通股比,优先股是公司在筹集资金时,给予投资者某些优先权的股票,这种优先权主要表现在:一是优先股有固定的股息,不随公司业绩好坏而波动,并已可以先于普通股股东领取股息;二是当公司破产进行财产清算时,优先股股东对公司剩余财产有先于普通股股东的要求权。但优先股一般不参加公司的红利分配,持股人亦无表决权,不能借助表决权参加公司的经营管理。