个人所得税(personal income tax)是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。下面由小编为你介绍个人所得税的相关司法经济法考点知识。

司法经济法考点之个人所得税

个人所得税法(一)个人所得税的概念

个人所得税是以个人的所得为征税对象的一种税。

(二)个人所得税法的基本内容

1.个人所得税的纳税人。个人所得税的纳税人为在中国境内有住所,或者无住所而在中国境内居住满1年的个人(居民纳税人),以及在中国境内无住所又不居住或者在境内居住不满1年但有来源于中国境内所得的个人(非居民纳税人)。

在中国境内无住所,但是居住1年以上5年以下的个人,其来源于中国境外的所得,经主管税务机关批准,可以只就由中国境内公司、企业以及其他经济组织或者个人支付的部分缴纳个人所得税;居住超过5年的个人,从第六年起,应当就其来源于中国境外的全部所得缴纳个人所得税。

在中国境内无住所,但是在一个纳税年度中在中国境内连续或者累计居住不超过90日的个人,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。

司法经济法考点之个人所得税2.个人所得税的征税对象。个人所得税的征税对象为应税所得,具体包括:

(1)工资、薪金所得;

(2)个体工商户的生产、经营所得;

(3)对企事业单位的承包经营、承租经营所得;

(4)劳务报酬所得;

(5)稿酬所得;

(6)特许权使用费所得;

(7)利息、股息、红利所得;

(8)财产租赁所得;

(9)财产转让所得;

(10)偶然所得;

(11)经国务院财政部门确定征税的其他所得。

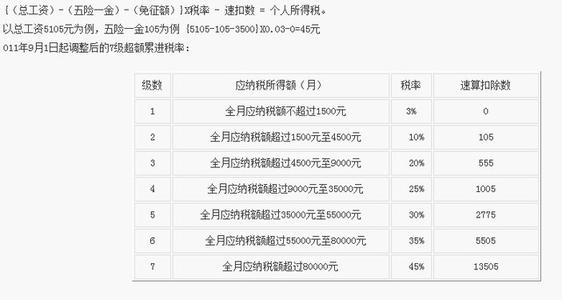

3.个人所得税的税基。个人所得税的税基为应纳税所得额。应纳税所得额的计算方法如下:

(1)工资、薪金所得,以每月收入额减除费用3500元后的余额,为应纳税所得额(根据2011年6月30日第十一届全国人民代表大会常务委员会第二十一次会议《关于修改(中华人民共和国个人所得税法)的决定》第六次修正);

(2)个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额;

(3)对企事业单位的承包经营、承租经营所得,以每一纳税年度的收入总额(纳税义务人按照承包经营、承租经营合同规定分得的经营利润和工资、薪金性质的所得),按月减除费用2000元后的余额,为应纳税所得额;

(4)劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额;

(5)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额;

(6)利息、股息、红利所得,偶然所得和其他所得,以每次收入额为应纳税所得额。

对在中国境内无住所而在中国境内取得工资、薪金所得的纳税义务人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税义务人,可以根据其平均收入水平、生活水平以及汇率变化情况确定附加减除费用,标准为2800元。

4.个人所得税的税率。个人所得税根据不同的税目适用不同的税率:

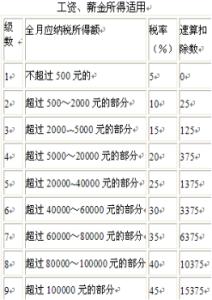

(1)工资、薪金所得,适用超额累进税率,税率为3%~45%;

(2)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用5%~35%的超额累进税率;

(3)稿酬所得,适用比例税率,税率为20%,并按应纳税额减征30%;

(4)劳务报酬所得,适用比例税率,税率为20%,对劳务报酬所得一次收入畸高的,可以实行加成征收,应纳税所得额超过2万~5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成,超过5万元的部分,加征十成;

(5)特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为20%。

5.个人所得税的税收减免。下列各项个人所得,免纳个人所得税:

(1)省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;

(2)国债和国家发行的金融债券利息;

(3)按照国家统一规定发给的补贴、津贴;

(4)福利费、抚恤金、救济金;

(5)保险赔款;

(6)军人的转业费、复员费;

(7)按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费;

(8)依照我国有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;

(9)中国政府参加的国际公约、签订的协议中规定免税的所得;

(10)按照国家规定,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,从纳税义务人的应纳税所得额中扣除;

(11)经国务院财政部门批准免税的所得。

有下列情形之一的,经批准可以减征个人所得税:

(1)残疾、孤老人员和烈属的所得;

(2)因严重自然灾害造成重大损失的;

(3)其他经国务院财政部门批准减税的。

纳税人从中国境外取得的所得,准予其在应纳税额中扣除已在境外缴纳的个人所得税税额。但扣除额不得超过该纳税人境外所得依照我国法律规定计算的应纳税额。

6.个人所得税的纳税申报:个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。纳税义务人有下列情形之一的,应当按照规定到主管税务机关办理纳税申报:

(1)年所得12万元以上的;

(2)从中国境内两处或者两处以上取得工资、薪金所得的;

(3)从中国境外取得所得的;

(4)取得应纳税所得,没有扣缴义务人的;

(5)国务院规定的其他情形。

年所得12万元以上的纳税义务人,在年度终了后3个月内到主管税务机关办理纳税申报。纳税义务人办理纳税申报的地点以及其他有关事项的管理办法,由国家税务总局制定。扣缴义务人应当按照国家规定办理全员全额扣缴申报,扣缴义务人在代扣税款的次月内,向主管税务机关报送其支付所得个人的基本信息、支付所得数额、扣缴税款的具体数额和总额以及其他相关涉税信息。

相关阅读:

个人所得税常见问题加班费应并入工薪收入依法征税。

在一个纳税年度内,对每一个纳税人,一次一次性奖金的优惠算法只允许采用一次。

单位在外地设立办事处,并从当地招人。这部分工作人员居住在当地,其住房情况以及保险水平应遵从当地标准,社平工资按照办事处所在地标准计算。

对劳动者获得的补偿金,比照《关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所得税问题的通知》(财税[2001]157号)执行。

在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按规定办法确定全年一次性奖金的适用税率和速算扣除数。