在国家去库存政策和地方去库存手段的推动下,房地产市场活跃度提升。人们对居住条件的要求不断变化,为了适应这些变化,国家的相关购房、贷款政策也与时俱进。2016年初刚颁布了房产市场契税营业税下调政策。公积金贷款条件也不断放宽。那么住房公积金提取办理流程是怎样的呢?提取公积金有哪些注意事项呢?

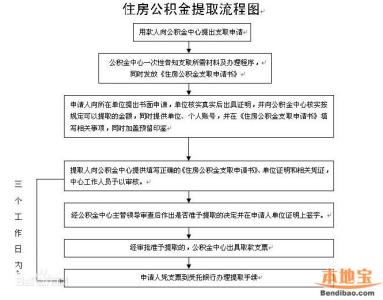

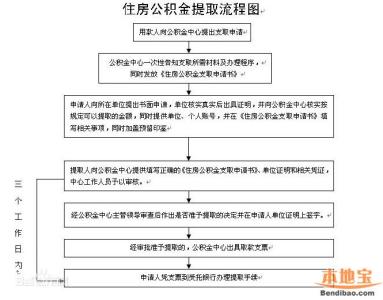

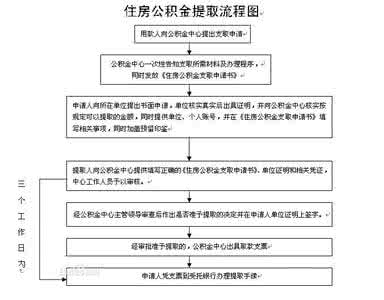

住房公积金提取流程:公积金账户在缴费和封存两种状态都可以提取。在缴费状态下,提供购房合同、或者租房合同等先关文件即可提取住房公积金。在封存状态下手续较为复杂,以离职封存账户为例,员工离职后一个月内会办理该公积金账户封存。提取流程为:到公积金支取窗口提交材料-签承诺书(两年内不以离职为由再次提取公积金)-收到回执单-到对应窗口办理取款(可以体现也可以转账)。提交材料包括:离职证明原件和复印件,申请表,身份证原件和复印件,公积金存折,承诺书。

住房公积金贷款流程如下:

流程1:初审

住房公积金管理审核申请人提交的材料,出具评估通知单。

流程2:评估

住房公积金管理指定评估机构,评估要购买房屋的价值。经济适用房不需走价值评估流程。

流程3:审核

申请人持评估报告和其他初审材料到住房公积金管理进行贷款审核。

流程4:办理担保手续

按照自己选择的担保方式办理担保手续。担保方式有“抵押+保证”、“抵押+保险”、“第三保证人”等。

流程5:签订借款合同

根据银行标准,确定借款人的借款额度和还款期限。

购房者在购房前一定查询好楼盘信息并在当地住房公积金部门详细咨询。住房公积金贷款的申请要求申请人连续缴纳住房公积金至少6个月,预购房屋所在工程的完成度在三分之二以上等约束条件。不同银行对住房公积金贷款的支持力度也大相径庭。

我们要明确,公积金提取和公积金贷款是两个概念。公积金贷款要求建立账户至少12个月,累计正常缴存至少6个月,并且贷款是公积金账户处于正常缴存状态。但公积金提取相对容易,缴存状态和封存状态皆可提取。但公积金提取办理流程每个地区有各自的规定,有提取公积金需求的网友,请务必到当地住房公积金管理详细咨询。