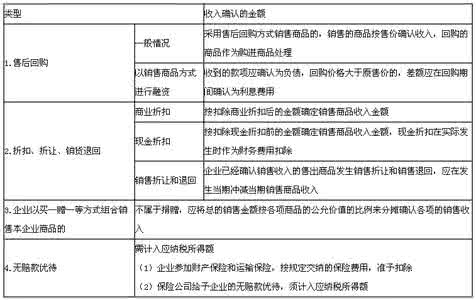

(1)是会计收入更注重实质重于形式和谨慎性的会计信息质量要求,以及收入的实质性的实现。

(2)是所得税法则从国家的角度出发,更注重收入的社会价值的实现。在《企业所得税法》及其实施条例中,对所得税收入确认条件未做出明确的规定。但从应纳税所得额的基本原则、收入的形式、内容以及确认收入实现的时间标准等相关规定可以看出,所得税收入与会计收入的确认条件有差异。现以销售商品收入的确认条件作为参照来进行分析。

二、在收入确认范围上,会计收入小于所得税法收入主要包括以下几种情形(1)是所得税收入的范围涉及所有经营活动的经济利益的流入。在《企业所得税法》及其实施条例中,虽然未对所得税收入做出明确的定义,但规定了应纳税所得额的基本原则、收入的形式、内容等。《企业所得税法》实施条例第25条中指出,所得税收入还包括视同销售货物、转让财产或者提供劳务收入。由此可见,所得税法中收入的范围大于会计收入,除包括会计收入外,还包括视同销售货物、转让财产或者提供劳务收入和利得。视同销售货物、转让财产或者提供劳务收入和其他收入中的“已作坏账损失处理后又收回的应收款项”,则形成会计收入与所得税法收入之间的永久性差异项目。

(2)是国家出于鼓励纳税人的某种经营行为或者避免因征税影响企业的正常经营等目的,在所得税法中规定了免税的会计收入。所得税法第26条规定:免税收入包括国债利息收入;符合条件的居民企业之间的股息、红利等权益性投资收益;在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;符合条件的非营利组织的收入等。上述免税收入是纳税人应税收入的重要组成部分,只是国家为了实现某些经济和社会目标,在特定时期或对特定项目取得的经济利益给予的税收优惠照顾,而在一定时期又有可能恢复征税的收入范围。上述收入属于会计收入中的“让渡资产使用权收入”,所以上述免税收入项目形成新企业所得税法与会计准则在收入确认范围上的暂时性差异项目。

(3)是会计收入的范围只涉及企业日常活动中形成的经济利益的流入。《企业会计准则第14号——收入》第2条指出,收入是指企业在日常活动中形成的、会导致所有者权益增加、与所有者投入资本无关的经济利益的总流入。根据这一定义,会计收入包括销售商品收入、提供劳务收入和让渡资产使用权收入。可以看出,会计收入的范围只涉及企业日常活动中形成的经济利益的流入,而将在非日常活动中形成的、会导致所有者权益增加、与所有者投入资本无关的经济利益的流入作为利得加以确认,如企业接受的捐赠收入、无法偿付的应付款项等。因此,会计准则中“收入”是“狭义”上的收入。只是在计算会计利润时,应从广义的角度考虑收入,则要将“直接计人当期利润的利得”纳入计算的范围。在基本会计准则第37条也规定,会计利润包括收入减去费用后的净额、直接计人当期利润的利得或损失等。

三、在收入确认时间上的差异会计准则以权责发生制为基础来确定收入的入账时间。而《企业所得税法实施条例》第9条规定,企业应纳税所得额的计算,以权责发生制为原则,但本条例和国务院财政、税务主管部门另有规定的除外。由此可以看出,在收入确认时间上,会计准则与所得税法所遵循的基本原则一致。所以,在多数情况下二者对收入确认时间的规定相同,但也有例外。其差异主要表现在股息、红利等权益性投资收益的确认时间上。长期股权投资准则中规定,采用成本法核算的长期股权投资在被投资单位宣告分派现金股利或利润时,确认为当期投资收益;采用权益法核算的长期股权投资,投资企业取得股权投资后,在被投资单位实现损益及宣告分派现金股利或利润时,均要按照投资单位应享受或分担的份额确认投资损益。而《企业所得税法实施条例》第17条规定,股息、红利等权益性投资收益在一般情况下按被投资方作出利润分配决定的日期确认收入的实现。由此可见,所得税法上对股息、红利等权益性投资收益的确认已偏离了权责发生制原则,更接近于收付实现制,但又不是纯粹的收付实现制。即税法上不确认会计上按权益法核算的投资收益。

四、在收入确认金额上的差异会计准则和企业所得税法服务于不同的目的,分别遵循不同的原则,必然导致会计收入与所得税收入之间的差异。按照会计准则计算的会计收入与按税法计算的所得税应税收入结果不一定相同。针对会计收入与所得税收入的差异,企业在会计核算时,应当按照会计准则确认收入,在计算交纳所得税时应当按照企业所得税法规定,以会计收入为基础进行纳税调整。

五、结束语会计准则与企业所得税法对于收入确认金额的规定大致相同。为了防止偷税、漏税,企业所得税法针对关联方交易提出了特别纳税调整的方法。按照规定,如果关联方交易中违背了独立交易原则,使纳税人申报的计税依据明显偏低,且无正当理由的,税务机关有权采用法定的方法核定计税依据,而不以会计收入为依据,这也会产生会计收入和所得税计税收入的差异。