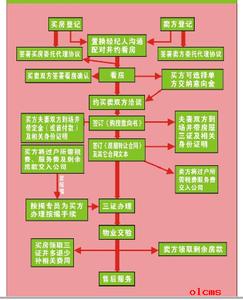

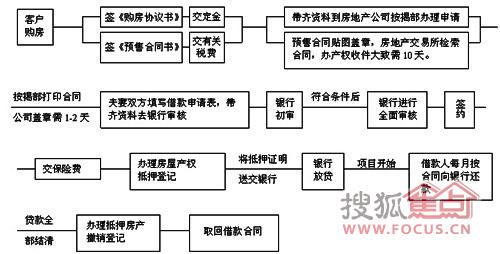

对于买房,在我们普通家庭看来全款付清相对来说不是件容易的事情,那么我们就需要在银行按揭了,这样既可以解决流动资金,又可以缓解暂时的压力。这里就买房银行按揭流程作一下详细介绍:

首先,要先去银行了解相关情况。并去查询个人征信,看看是否符合贷款的条件。然后接受银行对你的相关审查,并其确定贷款额度。

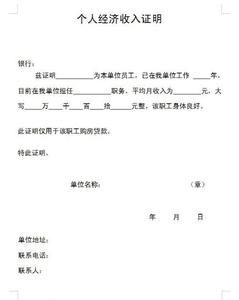

一、符合贷款条件的就可以去跟开发商签订购房合同,提供相关的贷款资料(夫妻身份证、结婚证、户口本、收入证明、首付款首付款收据、无房证明等等)。

二、贷款额度与期限

1、本市居民,贷款高额度为房价的70%,贷款期限可达长20年。

2、外地人士,贷款高额度为房价的60%,不超过30万元,贷款期限可达长为10年。

三、贷款银行审查

贷款银行对借款人所提供的材料和证明进行审查,主要审查借款人是否属于借款对象,是否符合贷款条件,是否有足够偿还贷款本息的能力,然后确定实际贷款额度,并通知借款人承诺贷款。

四、签订合同

1、借款人、贷款银行和售房单位(保证方,保证期至将借款人房地产权证交贷款银行收押止)三方签订个人住房商业性借款合同。

2、借款人、贷款银行签订住房抵押合同。

五、办理住房抵押合同公证

到当地公证处办理住房抵押合同公证,公证费由贷款银行负担。

六、办理房地产抵押登记

持公证处公证后的住房抵押合同,到所购房屋所在区、县房地产登记部门办理房地产抵押登记,并携带下列资料:

1、经银行盖章的“授权委托书”和“房地产其他权利登记申请书”

2、经公证处公证后的住房抵押合同、借款合同。抵押登记费由借款人负担。

七、办理所购房屋的保险手续

贷款银行收到借款人的住房抵押登记证明〔上海市房地产其他权利证明(期房)或房地产登记部门收件收据(现房)〕后,将为借款人代办保险业务,保险费用按保险公司规定支付并由借款人负担。

八、办理贷款

以上手续办完后,银行将贷款划到借款人所购住房的售房单位。

接下来的事情,就是分期偿还银行贷款,偿还期结束后,凭银行出具结清凭证领取住房抵押证明,到原房地产登记部门办理住房抵押注销手续。

后剩下的就是银行发放贷款,借贷人每月还款和还清本息后的注销登记。