个人所得税(personal income tax)是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。今天小编整理出了个税改革的相关资料,欢迎阅读:

个税改革个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。在有些国家,个人所得税是主体税种,在财政收入中占较大比重,对经济亦有较大影响。

目前财政部正在抓紧研究个人所得税改革。近期财政部税政司多次组织专家开会研讨,个税改革方案已初具雏形,财政部最快今年年底或明年年初可能将改革草案上报中央和国务院。个税改革的方向是建立综合与分类相结合的个人所得税制,专家称未来工资薪金所得、劳务报酬所得等将统一纳入综合范围征税,个税调节收入分配的作用将进一步增强。

“提低、扩中、调高,大的方向还是很清楚的,”中国财税法学研究会会长刘剑文说,“提高起征点肯定不是未来改革的方向,改革要放在综合与分类相结合的税制模式的总体框架下去设计具体方案。”

在即将上报的个税改革方案中,首先要解决的问题就是哪些个人收入继续分类征收个税,哪些收入纳入综合征收范围。

中国社科院财经战略研究院研究员张斌表示:“把劳务报酬所得纳入综合征收范围,可以对纳税人的劳动所得有一个更好的调节作用,比原来的税制好很多。”此外,他还建议把股息红利纳入综合所得以及包括房租在内的经常性所得纳入综合征收范围。“纳入综合的种类越多,调节收入分配就越有力度,但同时征管运行成本也会越高。比如房租所得在分类征收的情况下都很难征收上来,更别说综合了。”

刘剑文则认为,“工资、薪金所得,劳务报酬所得,财产转让所得,承包经营、承包承租经营所得都有可能纳入综合征收范围。”

确定了综合征收范围后,还需要确定综合计征的税率。现在工资、薪金所得税率范围是3%至45%,共计七档税率,综合所得的税率是和薪资所得税率一样,还是有所调整,尚需进一步明确。张斌表示,工资薪金所得税是每个月由单位代扣代缴,相当于预缴;综合计征后,综合税率的高低涉及个人是需要补税还是退税。

除此之外,个税改革中争议较大的问题是要不要以家庭为单位征收,要不要引入差别扣除。在现行税制下,纳税人的家庭负担因素没有被考虑进去。财政部部长楼继伟曾多次提出,个税改革“在对部分所得项目实行综合计税的同时,会将纳税人家庭负担,如赡养人口、按揭贷款等情况计入抵扣因素。”

2016年最新工资个税起征点(个人所得税计算公式)从2011年9月1日起,居民个人所得税(个税)将按照3500元费用扣除标准计征,2015年个税起征点暂时未作调整。

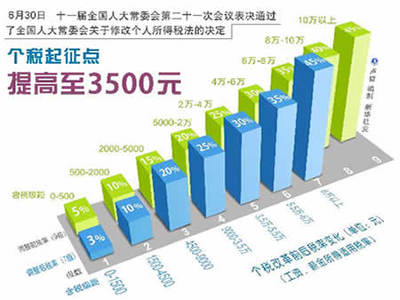

个人所得税是对个人(自然人)取得的各项所得征收的一种所得税。个人所得税起征点是指国家为了完善税收体制,更好的进行税制改革,而制定的税收制度。 2011年4月20日,十一届全国人大常委会第二十次会议召开,个人所得税免征额拟调至 3500元。2011年6月中旬,调查显示,48%的网民要求修改个税起征点。2011年6月30号十一届全国人大常委会第二十一次会议通过了关于修改《个人所得税法》的决定,并于2011年9月1日起施行。(个税起征点即个人所得税起征点。)

个人所得税计算公式:

应纳税所得额 = 工资收入金额 - 各项社会保险费 - 起征点(3500元)

应纳税额 = 应纳税所得额 x 税率 - 速算扣除数

说明:如果计算的是外籍人士(包括港、澳、台),则个税起征点应设为4800元。