购买二手房,除了国家规定的必须缴纳的税金之外,还有类似中介费、按揭服务费等各式各样的费用需要支付。这些税费加在一起,对购房者来说也是一笔数额不小的支出。那么,有没有在税费上省钱的办法呢?其实,了解了这些税费的内幕,能砍价的适当砍价,有操作空间的适当进行调整,节省税费也是可以实现的。

如何在税金上“省钱”?

购买二手房,有些税费是板上钉钉、不能逃避的,如营业税、印花税、契税、个人所得税,以及交易管理费、房产证工本费等。税费是国家收的,上述税费没还价的可能,但因为有些税费是按照房屋总价来收取的,比如契、营业税、交易印花税、个人所得税等,若报低房价,则这些税费将会相应减少。比如,一套房子成交价100万元,报价90万且通过,则营业税、契税、个人所得税、印花税总计可以少交8100元。

但是,需要注意的是,如果按揭贷款买房,买卖双方的合同和贷款合同必须挂钩,即报价系统和银行系统已联网,无法报得更低,只有全款买房才有这样操作的空间。而且房价不能报得太低,房管局有自己的评估系统,如果上报价格太低,房管局会对此房屋重新评估,并给出新评估价。一般来说,全款购房的人报价低为成交价的90%,再低的话就很难通过了。

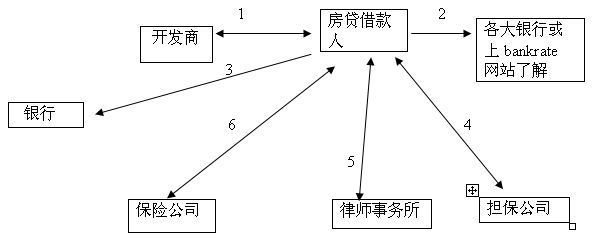

如何在按揭服务费、中介费上省钱?

有些贷款购买二手房的人通常会因为时间、精力有限,而委托按揭公司或者中介代为办理。所以,了解按揭公司服务行业的收费标准就显得十分重要。按照目前的规定,按揭服务费高按贷款额度的1.2%收取,但是可以谈得更低,低可能在0.7%。

目前,中介服务市场上有部分中介机构为了方便客户,会向客户承诺其提供的房地产中介服务中包含按揭代办服务。如果客户遇到中介机构有这类承诺的,应进一步明确相关费用的收取标准。

因为通过中介找按揭公司的话,按揭费用在1%-1.2%之间。按揭公司的收费底线一般都是0 .6%,所以,中介介绍一单按揭业务能赚得数千元差价。购房者如果自己去找按揭公司,按揭公司给出的报价一般也就在0 .6%-0 .8%,也就是说,如果同样贷款100万元,多可省6000元。

关于中介费

目前,较大的中介公司收取的中介费一般为成交价的2.5%—3%,一些规模较小的中介公司收费相对较低,但是它们可能只负责签约环节,之后交税和取证等环节都是由买卖双方自己去跟进。虽然在买家看来,认为中介收费越低越好,但是收费低的中介提供的服务相对也不够完善,这些因素也应该纳入购房者选择中介的考量范围。建议购房者不要盲目做决定,”货比三家”,挑选性价比相对较高的中介公司。