贷款的利率关系到贷款申请人的切身利益,是大家都比较关注的问题。众所周知抵押类的贷款产品利率较低,而对于这类贷款产品来说,房屋抵押是为常见的。那么房产抵押贷款方法有哪些?房产抵押利息如何计算?

房产抵押贷款方法有哪些?

1、第一种是个人住房商业性贷款:个人住房商业性贷款,是银行信贷资金所发放的自营贷款,指具有完全民事行为能力的自然人,购买 本市城镇自住住房时,以其所购产权住房为抵押物,作为偿还贷款的保证而向银行申请的住房商业性贷款。

2、第二种是个人住房公积金贷款:个人住房公积金贷款,是政策性的住房公积金所发放的委托贷款,指缴存住房公积金的职工,在本市城镇购买,建造、翻建、大修自住住房时,以其所拥有的产权住房为抵押物,作为偿还贷款的保证而向银行申请的住房公积金贷款。

3、第三种个人住房组合贷款:凡符合个人住房商业性贷款条件的借款人同时缴存住房公积金,在办理个人住房商业性贷款的同时还可向银行申请个人住房公积金贷款,即借款人以所购本市城镇自住住房作为抵押物可同时向银行申请个人住房公积金贷款和个人住房商业性贷款(这种贷款方式简称个人住房组合贷款)。

房产抵押利息如何计算?

1、各商业银行房贷利率执行情况均不一样,具体利率是根据借款人的信用情况、职业性质、还款能力等因素综合确定的。如果借款人个人资质情况较好,获得的贷款利率较低;反之,如果借款人有逾期还款情况,获得的贷款利率也较高。

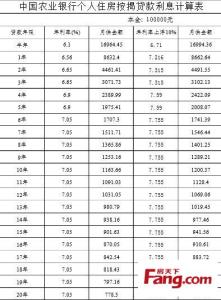

2、新贷款基准利率表显示,五年以上银行贷款基准利率为6.14%,房屋个人抵押贷款与购房按揭贷款银行利率不一样,房子抵押贷款利率都是在基准利率的基础上上浮的,而住房按揭贷款首套房下浮10-30%,这是他们的主要区别。

3、房产证抵押贷款一般是基准利率上浮10%-40%,各个银行不一样的,还有一个要关注的就是贷款还有评估费等费用,了解一下利率和其他费用方面的问题,平衡一下再决定在哪个银行做。

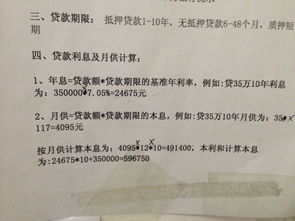

4、房产证抵押贷款利息计算方法分析: 根据用于抵押房产证对应的房产是否偿清贷款,可获得的贷款额度也是不一样的。

5、如果是没有贷款的房产,借款人则可获得房产评估价值的6-7成贷款。而如果抵押房产尚未偿清贷款,则可申请的贷款额度就为(评估价值-剩余贷款)余额的6-7成。所以房产证抵押贷款期满后,其对应的利息就可根据获贷额度*年利率*贷款期限计算出来。

以上就是房产抵押贷款方法有哪些和房产抵押利息如何计算的全部内容,房屋抵押贷款是借款人以自己或第三人的房产作抵押向银行申请贷款,用于买车、买房等综合性消费,借款人再分期或一次性向银行还本付息的一种信贷方式。