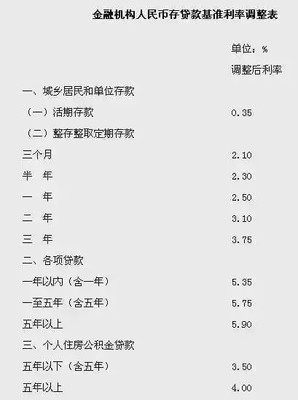

对购房者来说,还款是以后生活的主流,一些年轻人可能资金不够充裕,只能办理了购房贷款。可是还款却是个大工程。11月份央行降息了,在这种情况下,贷款人怎样还款才能省下一部分钱呢?

收入不稳定的年轻人可分阶段性还款

由于年轻人、大学生刚参加工作,手头资金紧张,所以这种还款方式允许客户有3-5年宽限期,开始还款每月只要几百元,过了5年后,随着收入提高、经济基础夯实,还款也会提高步入正常的还款方式。

高收入人群可选等额本金还款

等额本金还款,借款人可随还贷年份增加逐渐减轻负担。这种还款方式是将本金分摊到每个月中,同时付清上一还款日至本次还款日之间的利息。

这种还款方式在同等条件下所偿还的总利息要比等额本息少,开始几年的月供金额要比等额本息高,压力会很大,所以这种还款方式对于收入高且还款压力不大的人群比较合适。

收入稳定人群可等额本息还款

等额本息是指,把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。作为还款人,每个月还给银行固定金额,但每月还款额中的本金比重逐月递增、利息比重逐月递减。收入稳定、经济条件不允许前期投入过大的家庭可以选择这种方式。

按月调息

如果目前是降息趋势,市民以前若选择的是房贷固定利率,那就赶紧转为浮动利率才划算。不过,“固定”改“浮动”需要支付一定数额的违约金。

双周供省利息

双周供缩短了还款周期,比原来按月还款的还款频一些,由此产生的便是贷款的本金减少得更快,也就意味着在整个还款期内所归还的贷款利息,将远远小于按月还款时归还的贷款利息,本金减少速度加快。

因此,还款的周期被缩短,同时也节省了借款人的总支出。对于工作和收入稳定的人,选择双周供还是很合适的。

公积金转账还贷

在申请购房组合贷款时,一方面尽量用足公积金贷款并尽量延长贷款年限,在享受低利率好处的同时,大限度地降低每月公积金的还款额;大限度地缩短商业贷款年限,在家庭经济可承受范围内尽可能提高每月商业贷款的还款额。

这样,月还款额的结构中就会呈现公积金份额少、商业份额多的状态。公积金账户在抵充公积金月供后,余额就能抵充商业性贷款,这样节省的利息就很可观。